728x90

728x90

원천세 원천징수 관련 가산세 적용대상, 계산, 적용 제외 대상

728x90

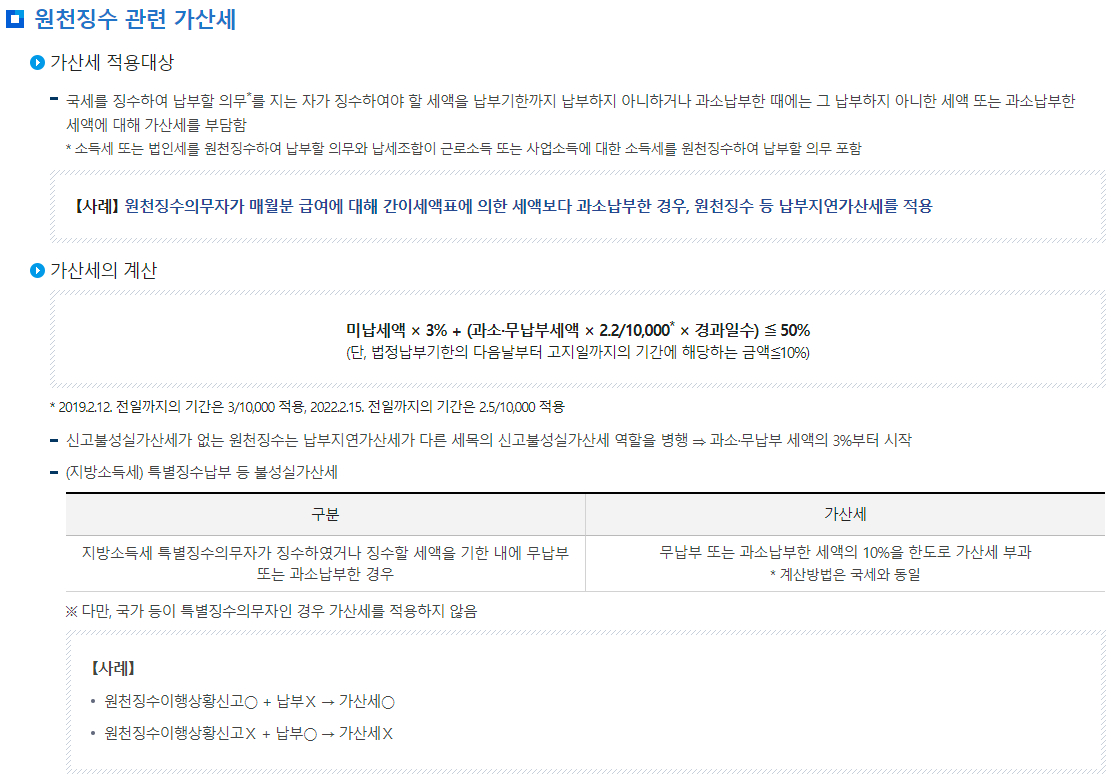

원천징수 관련 가산세

▶ 가산세 적용대상

- 국세를 징수하여 납부할 의무*를 지는 자가 징수하여야 할 세액을 납부기한까지 납부하지 아니하거나 과소납부한 때에는 그 납부하지 아니한 세액 또는 과소납부한 세액에 대해 가산세를 부담함

* 소득세 또는 법인세를 원천징수하여 납부할 의무와 납세조합이 근로소득 또는 사업소득에 대한 소득세를 원천징수하여 납부할 의무 포함

【사례】

원천징수의무자가 매월분 급여에 대해 간이세액표에 의한 세액보다 과소납부한 경우, 원천징수 등 납부지연가산세를 적용

▶ 가산세의 계산

- 미납세액 × 3% + (과소·무납부세액 × 2.2/10,000* × 경과일수) ≦ 50%

(단, 법정납부기한의 다음날부터 고지일까지의 기간에 해당하는 금액≦10%)

* 2019.2.12. 전일까지의 기간은 3/10,000 적용, 2022.2.15. 전일까지의 기간은 2.5/10,000 적용 - 신고불성실가산세가 없는 원천징수는 납부지연가산세가 다른 세목의 신고불성실가산세 역할을 병행 ⇒ 과소·무납부 세액의 3%부터 시작

- (지방소득세) 특별징수납부 등 불성실가산세

| 구분 | 가산세 |

| 지방소득세 특별징수의무자가 징수하였거나 징수할 세액을 기한 내에 무납부 또는 과소납부한 경우 | 무납부 또는 과소납부한 세액의 10%을 한도로 가산세 부과 * 계산방법은 국세와 동일 |

※ 다만, 국가 등이 특별징수의무자인 경우 가산세를 적용하지 않음

【사례】

- 원천징수이행상황신고O + 납부Ⅹ → 가산세O

- 원천징수이행상황신고Ⅹ + 납부O → 가산세Ⅹ

▶ 원천징수 등 지연납부가산세 적용 제외 대상

- 국가·지방자치단체 또는 지방자치단체조합

* 다만, 국가 등으로부터 근로소득을 지급받는 자가 근로소득자 소득·세액공제신고서를 사실과 다르게 기재하여 부당하게 소득공제를 받은 경우 국가 등은 원천징수 등 납부지연가산세에 해당하는 금액을 당해 근로자로부터 징수하여 납부 - 우리나라에 주둔하는 미군

- 국민연금, 공무원연금, 군인연금, 사립학교교직원연금, 별정우체국법에 의한 연금, 연계노령연금, 연계퇴직연금에 따라 연금소득을 지급하는 자

- 국민연금, 공무원연금, 군인연금, 사립학교교직원연금, 별정우체국법에 의한 연금에 따라 퇴직소득을 지급하는 자

▶ 연말정산 과다공제에 따른 가산세

- 근로자가 단순한 착오 또는 세법에 대한 무지로 인하여 연말정산시 과다하게 공제받은 경우에도, 원천징수의무자는 원천징수 등 납부지연가산세를 납부하여야 함\

* 근로자가 직접 주소지 관할세무서에 수정신고 하는 경우에도 원천징수의무자는 원천징수 등 납부지연가산세를 부담하나, 원천징수의무자가 수정신고를 하는 경우 해당 근로자에게는 일반과소신고가산세를 부담하지 않는 것임 - 근로자가 허위기부금 영수증을 제출하는 등 부당하게 공제받은 경우, 원천징수의무자에게는 원천징수 등 납부지연가산세를 적용하는 것이며 근로자에게는 부정과소신고가산세가 부과되는 것임

- 수정신고에 따른 과소신고가산세의 감면

- 법정신고기한이 지난 후 1개월 이내:90% 감면

- 법정신고기한이 지난 후 1개월 초과 3개월 이내:75% 감면

- 법정신고기한이 지난 후 3개월 초과 6개월 이내:50% 감면

- 법정신고기한이 지난 후 6개월 초과 1년 이내:30% 감면

- 법정신고기한이 지난 후 1개월 초과 1년 6개월 이내:20% 감면

- 법정신고기한이 지난 후 1년 6개월 초과 2년 이내:10% 감면

※ 출처 : 국세청 홈페이지

728x90

728x90

728x90

'세금' 카테고리의 다른 글

| 원천세 근로소득의 범위 (17) | 2024.09.25 |

|---|---|

| 원천세 지급명세서 개요(제출시기, 제출방법, 제출 불성실가산세) (34) | 2024.09.24 |

| 원천세 원천징수 세율(거주자 및 내국법인, 비거주자 및 외국법인) (13) | 2024.09.24 |

| 원천세 원천징수 신고납부기한 (14) | 2024.09.24 |

| 원천세 원천징수의 납세지 (14) | 2024.09.24 |

댓글