728x90

원천세 금융소득(배당소득)의 범위

728x90

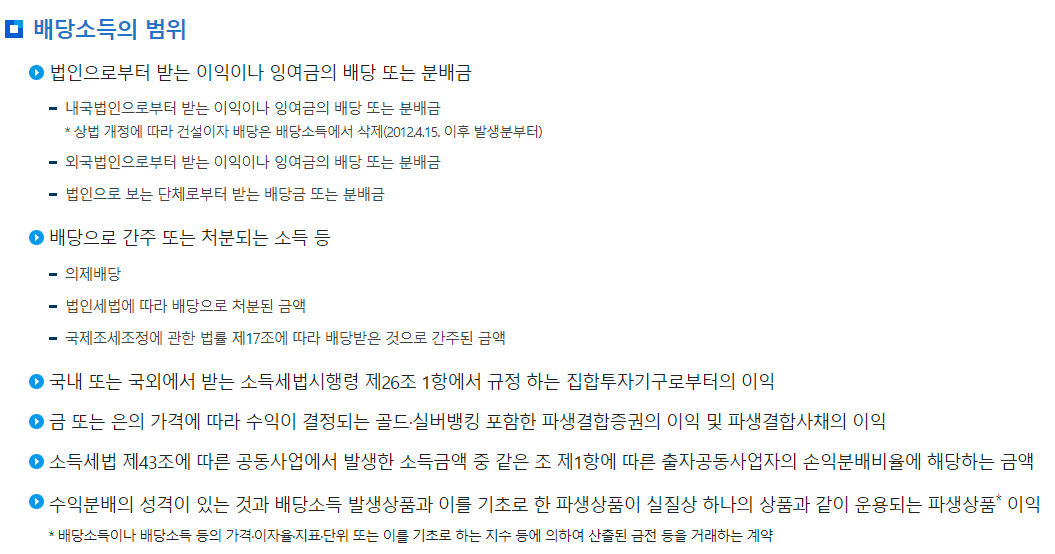

배당소득의 범위

▶ 법인으로부터 받는 이익이나 잉여금의 배당 또는 분배금

- 내국법인으로부터 받는 이익이나 잉여금의 배당 또는 분배금

* 상법 개정에 따라 건설이자 배당은 배당소득에서 삭제(2012.4.15. 이후 발생분부터) - 외국법인으로부터 받는 이익이나 잉여금의 배당 또는 분배금

- 법인으로 보는 단체로부터 받는 배당금 또는 분배금

▶ 배당으로 간주 또는 처분되는 소득 등

- 의제배당

- 법인세법에 따라 배당으로 처분된 금액

- 국제조세조정에 관한 법률 제17조에 따라 배당받은 것으로 간주된 금액

▶ 국내 또는 국외에서 받는 소득세법시행령 제26조 1항에서 규정 하는 집합투자기구로부터의 이익

▶ 금 또는 은의 가격에 따라 수익이 결정되는 골드·실버뱅킹 포함한 파생결합증권의 이익 및 파생결합사채의 이익

▶ 소득세법 제43조에 따른 공동사업에서 발생한 소득금액 중 같은 조 제1항에 따른 출자공동사업자의 손익분배비율에 해당하는 금액

▶ 수익분배의 성격이 있는 것과 배당소득 발생상품과 이를 기초로 한 파생상품이 실질상 하나의 상품과 같이 운용되는 파생상품* 이익

* 배당소득이나 배당소득 등의 가격·이자율·지표·단위 또는 이를 기초로 하는 지수 등에 의하여 산출된 금전 등을 거래하는 계약

※ 출처 : 국세청 홈페이지

300x250

300x250

728x90

'세금' 카테고리의 다른 글

| 원천세 금융(이자·배당)소득 집합투자기구로부터의 이익 (12) | 2024.09.30 |

|---|---|

| 원천세 금융소득(배당소득) 주요 포인트 (13) | 2024.09.30 |

| 원천세 금융소득(이자소득) 주요 포인트 (15) | 2024.09.30 |

| 원천세 금융소득(이자소득)의 범위 (15) | 2024.09.30 |

| 원천세 사업소득 연말정산 (16) | 2024.09.30 |

댓글