728x90

원천세 근로소득 과세표준과 산출세액

728x90

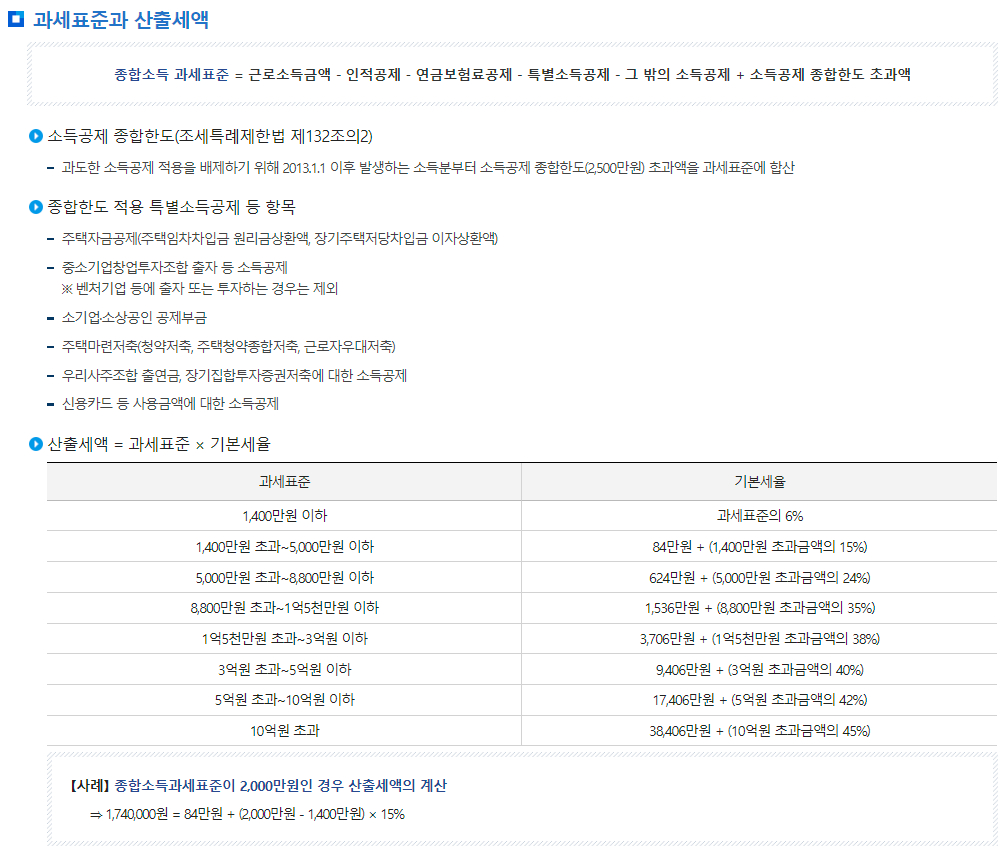

과세표준과 산출세액

- 종합소득 과세표준 = 근로소득금액 - 인적공제 - 연금보험료공제 - 특별소득공제 - 그 밖의 소득공제 + 소득공제 종합한도 초과액

▶ 소득공제 종합한도(조세특례제한법 제132조의2)

- 과도한 소득공제 적용을 배제하기 위해 2013.1.1 이후 발생하는 소득분부터 소득공제 종합한도(2,500만원) 초과액을 과세표준에 합산

▶ 종합한도 적용 특별소득공제 등 항목

- 주택자금공제(주택임차차입금 원리금상환액, 장기주택저당차입금 이자상환액)

- 중소기업창업투자조합 출자 등 소득공제

※ 벤처기업 등에 출자 또는 투자하는 경우는 제외 - 소기업·소상공인 공제부금

- 주택마련저축(청약저축, 주택청약종합저축, 근로자우대저축)

- 우리사주조합 출연금, 장기집합투자증권저축에 대한 소득공제

- 신용카드 등 사용금액에 대한 소득공제

▶ 산출세액 = 과세표준 × 기본세율

| 과세표준 | 기본세율 |

| 1,400만원 이하 | 과세표준의 6% |

| 1,400만원 초과~5,000만원 이하 | 84만원 + (1,400만원 초과금액의 15%) |

| 5,000만원 초과~8,800만원 이하 | 624만원 + (5,000만원 초과금액의 24%) |

| 8,800만원 초과~1억5천만원 이하 | 1,536만원 + (8,800만원 초과금액의 35%) |

| 1억5천만원 초과~3억원 이하 | 3,706만원 + (1억5천만원 초과금액의 38%) |

| 3억원 초과~5억원 이하 | 9,406만원 + (3억원 초과금액의 40%) |

| 5억원 초과~10억원 이하 | 17,406만원 + (5억원 초과금액의 42%) |

| 10억원 초과 | 38,406만원 + (10억원 초과금액의 45%) |

【사례】 종합소득과세표준이 2,000만원인 경우 산출세액의 계산

⇒ 1,740,000원 = 84만원 + (2,000만원 - 1,400만원) × 15%

※ 출처 : 국세청 홈페이지

728x90

'세금' 카테고리의 다른 글

| 원천세 근로소득 수입시기 (17) | 2024.09.25 |

|---|---|

| 원천세 근로소득 간이세액표 (18) | 2024.09.25 |

| 원천세 비과세 근로소득 (22) | 2024.09.25 |

| 원천세 근로소득의 범위 (17) | 2024.09.25 |

| 원천세 지급명세서 개요(제출시기, 제출방법, 제출 불성실가산세) (34) | 2024.09.24 |

댓글