728x90

728x90

원천세 금융(이자·배당)소득 소득세 원천징수 방법

728x90

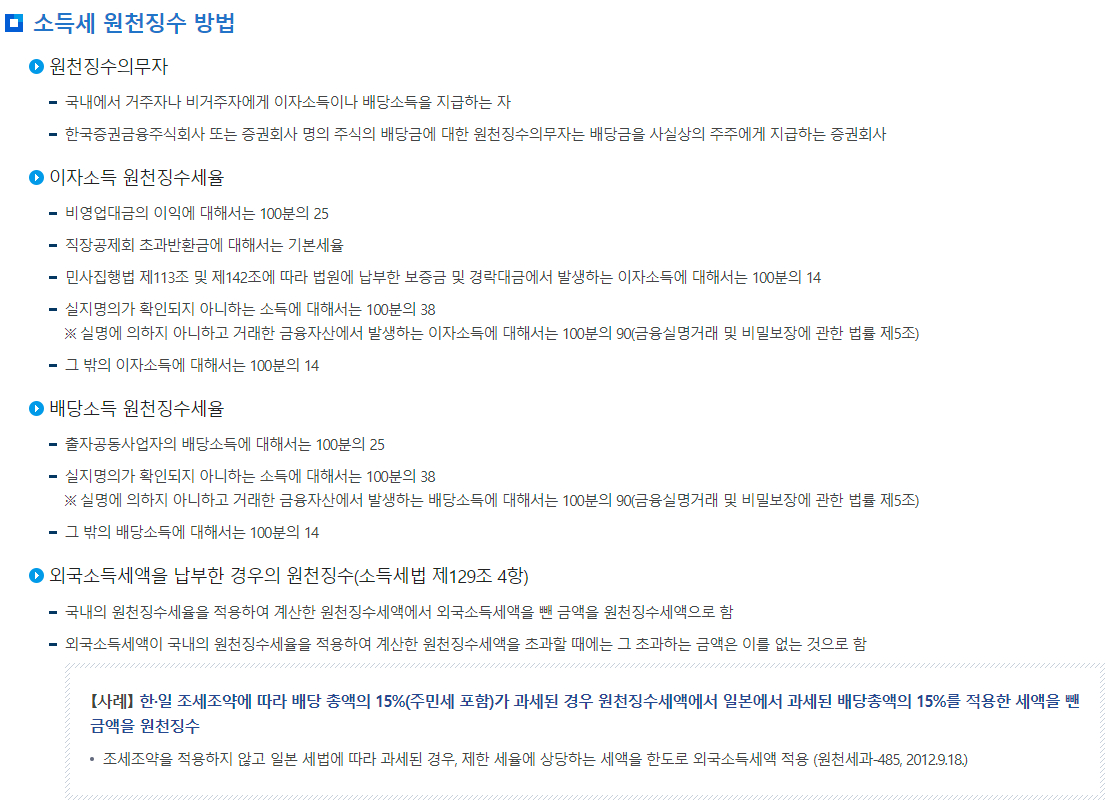

소득세 원천징수 방법

▶ 원천징수의무자

- 국내에서 거주자나 비거주자에게 이자소득이나 배당소득을 지급하는 자

- 한국증권금융주식회사 또는 증권회사 명의 주식의 배당금에 대한 원천징수의무자는 배당금을 사실상의 주주에게 지급하는 증권회사

▶ 이자소득 원천징수세율

- 비영업대금의 이익에 대해서는 100분의 25

- 직장공제회 초과반환금에 대해서는 기본세율

- 민사집행법 제113조 및 제142조에 따라 법원에 납부한 보증금 및 경락대금에서 발생하는 이자소득에 대해서는 100분의 14

- 실지명의가 확인되지 아니하는 소득에 대해서는 100분의 38

※ 실명에 의하지 아니하고 거래한 금융자산에서 발생하는 이자소득에 대해서는 100분의 90(금융실명거래 및 비밀보장에 관한 법률 제5조) - 그 밖의 이자소득에 대해서는 100분의 14

▶ 배당소득 원천징수세율

- 출자공동사업자의 배당소득에 대해서는 100분의 25

- 실지명의가 확인되지 아니하는 소득에 대해서는 100분의 38

※ 실명에 의하지 아니하고 거래한 금융자산에서 발생하는 배당소득에 대해서는 100분의 90(금융실명거래 및 비밀보장에 관한 법률 제5조) - 그 밖의 배당소득에 대해서는 100분의 14

▶ 외국소득세액을 납부한 경우의 원천징수(소득세법 제129조 4항)

- 국내의 원천징수세율을 적용하여 계산한 원천징수세액에서 외국소득세액을 뺀 금액을 원천징수세액으로 함

- 외국소득세액이 국내의 원천징수세율을 적용하여 계산한 원천징수세액을 초과할 때에는 그 초과하는 금액은 이를 없는 것으로 함

【사례】 한·일 조세조약에 따라 배당 총액의 15%(주민세 포함)가 과세된 경우 원천징수세액에서 일본에서 과세된 배당총액의 15%를 적용한 세액을 뺀 금액을 원천징수

|

※ 출처 : 국세청 홈페이지

728x90

728x90

728x90

'세금' 카테고리의 다른 글

| 원천세 비거주자 원천징수 비거주자 판정 (15) | 2024.10.01 |

|---|---|

| 원천세 금융(이자·배당)소득 원천징수영수증 교부 (15) | 2024.10.01 |

| 원천세 금융(이자·배당)소득 원천징수시기 (21) | 2024.10.01 |

| 원천세 금융(이자·배당)소득의 수입시기 (15) | 2024.09.30 |

| 원천세 비과세되는 주요 금융(이자·배당)소득 (19) | 2024.09.30 |

댓글