728x90

공익법인 운영 시 지켜야 하는 의무

728x90

| 국세청에 제출해야 하는 서류를 제출하지 않거나 공익법인등이 지켜야 할 의무를 이행하지 않으면 관련 법령에 따라 증여세 또는 가산세가 부과될 수 있습니다. |

공익법인 운영 시 지켜야 하는 의무

| 구분 | 내용 | 의무 위반시 | |

| 장부의 작성·비치 | 사업연도별로 출연받은 재산 및 공익사업 운용내용 등에 대한 장부 작성 (10년간 보존) | · 가산세 부과 (수입금액+출연재산)×0.07% | |

| 전용계좌 사용 | 전용계좌 사용의무 대상거래에 대해서 전용계좌 사용 | · 미사용금액의 0.5% | |

| 출연재산 직접 공익목적 사용 | 출연재산 | 출연받은 재산을 3년 이내에 직접 공익목적사업에 전부 사용하고 이후 계속하여 공익목적사업에 사용 | · 증여세 부과 공익목적사업 외 사용, 3년내 미사용금액, 3년 이후 사용중단 금액 |

| 매각대금 | 1년 내 30%, 2년 내 60%, 3년 내 90% 이상 공익목적사업에 사용 | · 공익목적사업 외 사용, 90%에 미달 사용 금액에 증여세 부과 · 1년 이내 30%, 2년 이내60% 미달 사용시 미달사용 금액의 10%가산세 부과 |

|

| 운용소득 | 1년 내 80%* 이상 직접 공익목적사업에 사용 ’22.1.1. 전에 개시한 사업연도 분까지 70%(성실공익법인 80%) |

· 증여세 부과 출연재산평가액 × (목적외사용금액 /운용소득금액) · 가산세 부과 운용소득금액의 80%에 미달 사용한 금액의 10% |

|

| 의무지출 | 총자산가액이 5억원 이상이거나 수입금액과 출연재산의 합계액이 3억원 이상인 공익법인등은 매년 수익용 재산의 1%(주식 10%초과 보유시 3%) 이상 공익목적사업에 사용 | · 가산세 부과 (사용기준금액-직접 공익목적 사용금액) × 10%(200%*) * 발행주식총수의 5% 초과보유하는 공익법인 - 단, 운용소득 미달사용가산세와 비교하여 큰 금액만 부과 |

|

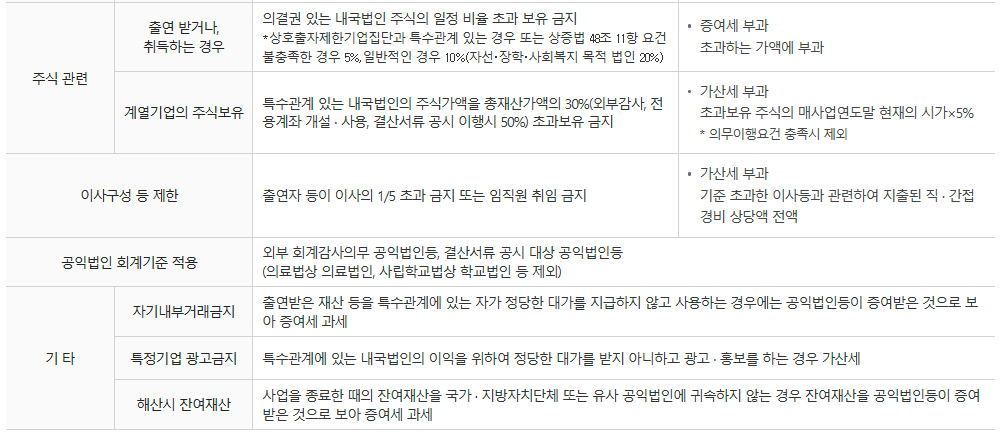

| 주식 관련 | 출연 받거나, 취득하는 경우 |

의결권 있는 내국법인 주식의 일정 비율 초과 보유 금지 *상호출자제한기업집단과 특수관계 있는 경우 또는 상증법 48조 11항 요건 불충족한 경우 5%,일반적인 경우 10%(자선・장학・사회복지 목적 법인 20%) |

· 증여세 부과 초과하는 가액에 부과 |

| 계열기업의 주식보유 | 특수관계 있는 내국법인의 주식가액을 총재산가액의 30%(외부감사, 전용계좌 개설 · 사용, 결산서류 공시 이행시 50%) 초과보유 금지 | · 가산세 부과 초과보유 주식의 매사업연도말 현재의 시가×5% * 의무이행요건 충족시 제외 |

|

| 이사구성 등 제한 | 출연자 등이 이사의 1/5 초과 금지 또는 임직원 취임 금지 | · 가산세 부과 기준 초과한 이사등과 관련하여 지출된 직 · 간접경비 상당액 전액 |

|

| 공익법인 회계기준 적용 | 외부 회계감사의무 공익법인등, 결산서류 공시 대상 공익법인등 (의료법상 의료법인, 사립학교법상 학교법인 등 제외) |

||

| 기타 | 자기내부거래금지 | 출연받은 재산 등을 특수관계에 있는 자가 정당한 대가를 지급하지 않고 사용하는 경우에는 공익법인등이 증여받은 것으로 보아 증여세 과세 | |

| 특정기업 광고금지 | 특수관계에 있는 내국법인의 이익을 위하여 정당한 대가를 받지 아니하고 광고 · 홍보를 하는 경우 가산세 | ||

| 해산시 잔여재산 | 사업을 종료한 때의 잔여재산을 국가 · 지방자치단체 또는 유사 공익법인에 귀속하지 않는 경우 잔여재산을 공익법인등이 증여받은 것으로 보아 증여세 과세 | ||

※ 출처 : 국세청 홈페이지

300x250

300x250

728x90

'세금' 카테고리의 다른 글

| 공익법인 결산서류 등 공시 (34) | 2024.11.26 |

|---|---|

| 공익법인 보고서 등 제출 (31) | 2024.11.25 |

| 공익법인 국세청에 제출·신고해야 하는 서류 (23) | 2024.11.23 |

| 공익법인 세제 혜택 (22) | 2024.11.22 |

| 상속세 및 증여세법상 공익법인등이란? (23) | 2024.11.21 |

댓글