728x90

공익법인 국세청에 제출·신고해야 하는 서류

728x90

| 국세청에 제출해야 하는 서류를 제출하지 않거나 공익법인등이 지켜야 할 의무를 이행하지 않으면 관련 법령에 따라 증여세 또는 가산세가 부과될 수 있습니다. |

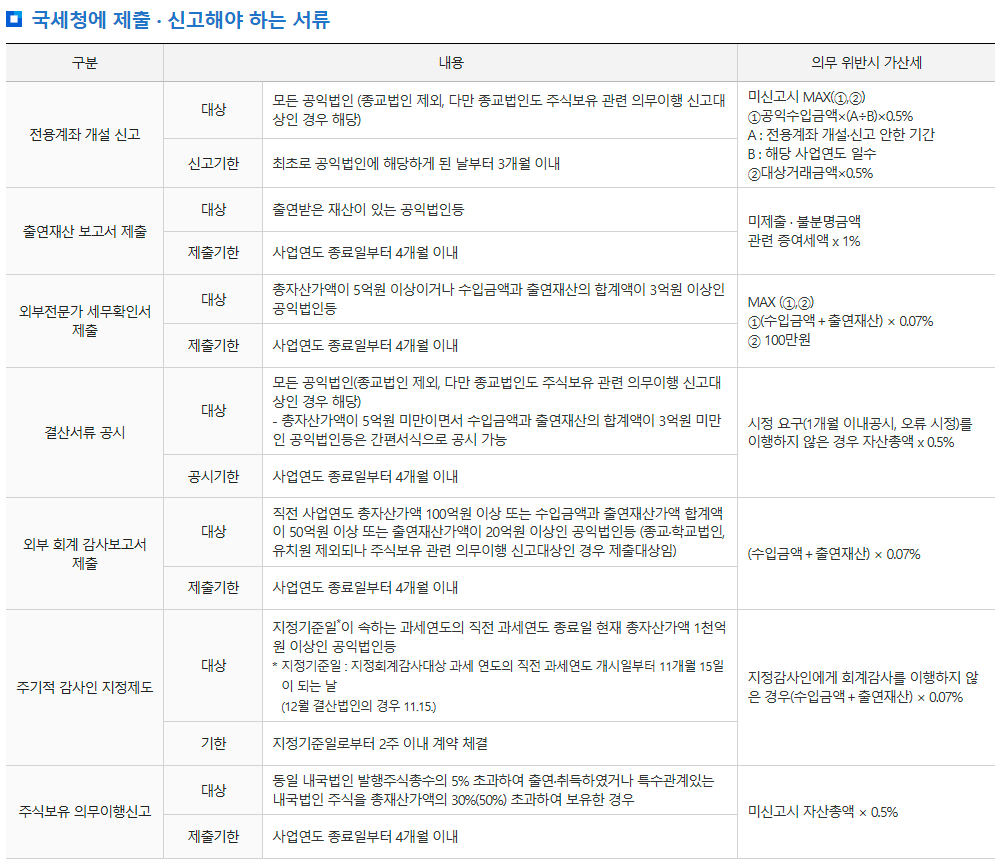

국세청에 제출 · 신고해야 하는 서류

| 구분 | 내용 | 의무 위반시 가산세 | |

| 전용계좌 개설 신고 | 대상 | 모든 공익법인 (종교법인 제외, 다만 종교법인도 주식보유 관련 의무이행 신고대상인 경우 해당) | 미신고시 MAX(①,②) ①공익수입금액×(A÷B)×0.5% A : 전용계좌 개설·신고 안한 기간 B : 해당 사업연도 일수 ②대상거래금액×0.5% |

| 신고기한 | 최초로 공익법인에 해당하게 된 날부터 3개월 이내 | ||

| 출연재산 보고서 제출 | 대상 | 출연받은 재산이 있는 공익법인등 | 미제출 · 불분명금액 관련 증여세액 x 1% |

| 제출기한 | 사업연도 종료일부터 4개월 이내 | ||

| 외부전문가 세무확인서 제출 | 대상 | 총자산가액이 5억원 이상이거나 수입금액과 출연재산의 합계액이 3억원 이상인 공익법인등 | MAX (①,②) ①(수입금액+출연재산) × 0.07% ② 100만원 |

| 제출기한 | 사업연도 종료일부터 4개월 이내 | ||

| 결산서류 공시 | 대상 | 모든 공익법인(종교법인 제외, 다만 종교법인도 주식보유 관련 의무이행 신고대상인 경우 해당) - 총자산가액이 5억원 미만이면서 수입금액과 출연재산의 합계액이 3억원 미만인 공익법인등은 간편서식으로 공시 가능 |

시정 요구(1개월 이내공시, 오류 시정)를 이행하지 않은 경우 자산총액 x 0.5% |

| 공시기한 | 사업연도 종료일부터 4개월 이내 | ||

| 외부 회계 감사보고서 제출 | 대상 | 직전 사업연도 총자산가액 100억원 이상 또는 수입금액과 출연재산가액 합계액이 50억원 이상 또는 출연재산가액이 20억원 이상인 공익법인등 (종교·학교법인, 유치원 제외되나 주식보유 관련 의무이행 신고대상인 경우 제출대상임) | (수입금액+출연재산) × 0.07% |

| 제출기한 | 사업연도 종료일부터 4개월 이내 | ||

| 주기적 감사인 지정제도 | 대상 | 지정기준일*이 속하는 과세연도의 직전 과세연도 종료일 현재 총자산가액 1천억원 이상인 공익법인등 지정기준일 : 지정회계감사대상 과세 연도의 직전 과세연도 개시일부터 11개월 15일이 되는 날 (12월 결산법인의 경우 11.15.) |

지정감사인에게 회계감사를 이행하지 않은 경우(수입금액+출연재산) × 0.07% |

| 기한 | 지정기준일로부터 2주 이내 계약 체결 | ||

| 주식보유 의무이행신고 | 대상 | 동일 내국법인 발행주식총수의 5% 초과하여 출연·취득하였거나 특수관계있는 내국법인 주식을 총재산가액의 30%(50%) 초과하여 보유한 경우 | 미신고시 자산총액 × 0.5% |

| 제출기한 | 사업연도 종료일부터 4개월 이내 | ||

※ 출처 : 국세청 홈페이지

728x90

'세금' 카테고리의 다른 글

| 공익법인 보고서 등 제출 (31) | 2024.11.25 |

|---|---|

| 공익법인 운영 시 지켜야 하는 의무 (27) | 2024.11.24 |

| 공익법인 세제 혜택 (22) | 2024.11.22 |

| 상속세 및 증여세법상 공익법인등이란? (23) | 2024.11.21 |

| 법인세 연구인력개발비 세액공제 사전 심사제도 (18) | 2024.11.20 |

댓글