728x90

증여세 증여재산의 평가-부동산에 대한 보충적 평가

728x90

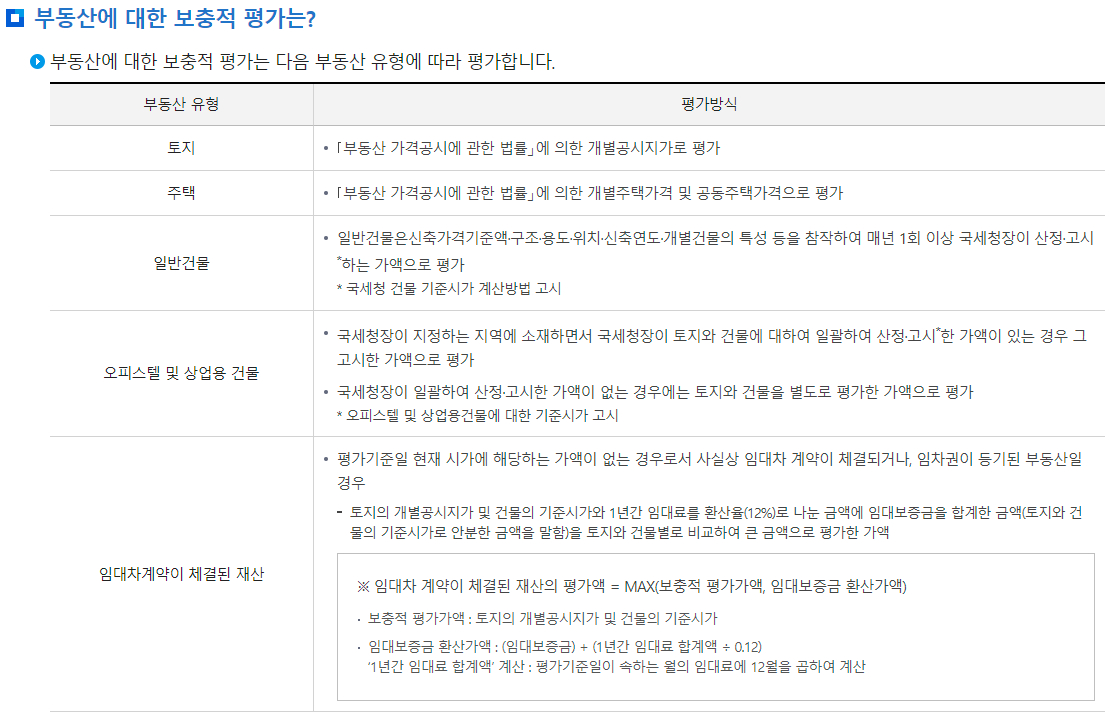

부동산에 대한 보충적 평가는?

▶ 부동산에 대한 보충적 평가는 다음 부동산 유형에 따라 평가합니다.

| 부동산 유형 | 평가방식 |

| 토지 | · 「부동산 가격공시에 관한 법률」에 의한 개별공시지가로 평가 |

| 주택 | · 「부동산 가격공시에 관한 법률」에 의한 개별주택가격 및 공동주택가격으로 평가 |

| 일반건물 | · 일반건물은신축가격기준액·구조·용도·위치·신축연도·개별건물의 특성 등을 참작하여 매년 1회 이상 국세청장이 산정·고시*하는 가액으로 평가 * 국세청 건물 기준시가 계산방법 고시 |

| 오피스텔 및 상업용 건물 | · 국세청장이 지정하는 지역에 소재하면서 국세청장이 토지와 건물에 대하여 일괄하여 산정·고시*한 가액이 있는 경우 그 고시한 가액으로 평가 · 국세청장이 일괄하여 산정·고시한 가액이 없는 경우에는 토지와 건물을 별도로 평가한 가액으로 평가 * 오피스텔 및 상업용건물에 대한 기준시가 고시 |

| 임대차계약이 체결된 재산 | · 평가기준일 현재 시가에 해당하는 가액이 없는 경우로서 사실상 임대차 계약이 체결되거나, 임차권이 등기된 부동산일 경우 - 토지의 개별공시지가 및 건물의 기준시가와 1년간 임대료를 환산율(12%)로 나눈 금액에 임대보증금을 합계한 금액(토지와 건물의 기준시가로 안분한 금액을 말함)을 토지와 건물별로 비교하여 큰 금액으로 평가한 가액 ※ 임대차 계약이 체결된 재산의 평가액 = MAX(보충적 평가가액, 임대보증금 환산가액) · 보충적 평가가액 : 토지의 개별공시지가 및 건물의 기준시가 · 임대보증금 환산가액 : (임대보증금) + (1년간 임대료 합계액 ÷ 0.12) ‘1년간 임대료 합계액’ 계산 : 평가기준일이 속하는 월의 임대료에 12월을 곱하여 계산 |

※ 출처 : 국세청 홈페이지

300x250

300x250

728x90

'세금' 카테고리의 다른 글

| 증여세 증여재산의 평가-재산평가심의위원회를 통한 비상장 주식 평가 (12) | 2024.10.11 |

|---|---|

| 증여세 증여재산의 평가-유가증권에 대한 평가 (14) | 2024.10.11 |

| 증여세 증여재산의 평가-재산평가심의위원회를 통한 시가 인정 (18) | 2024.10.10 |

| 증여세 증여재산의 평가-평가방법, 시가란?, 시가 판단기준일 (16) | 2024.10.10 |

| 증여세 일감떼어주기 증여의제 과세요건 판단 및 증여의제이익 계산 흐름도 (19) | 2024.10.10 |

댓글