728x90

증여세 증여재산공제 등

728x90

증여재산공제 등

▷ 증여재산공제의 내용

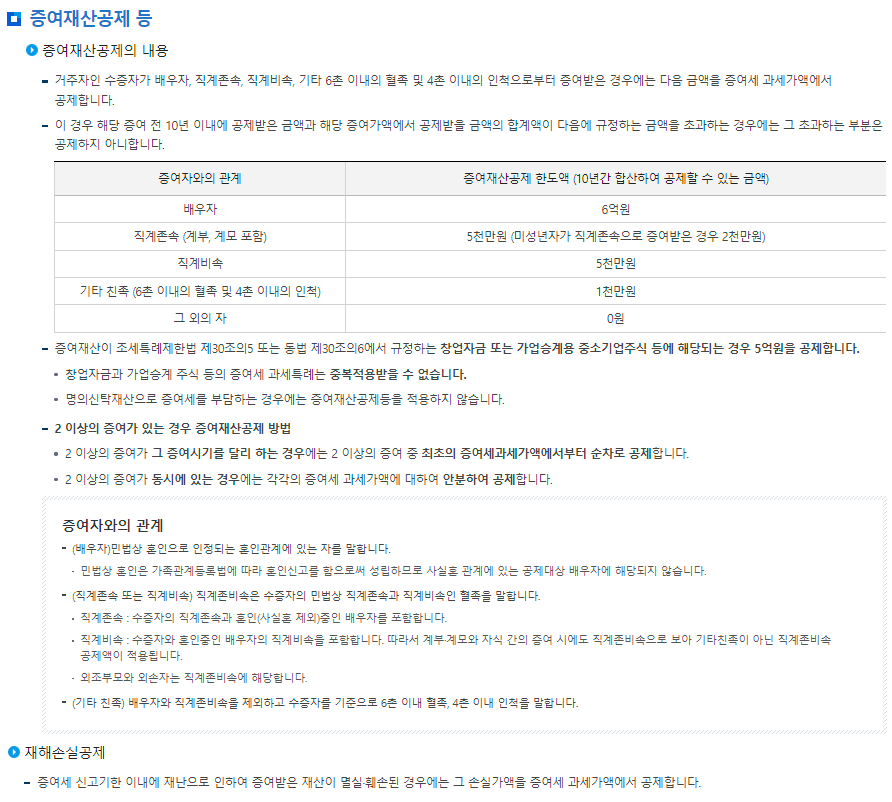

- 거주자인 수증자가 배우자, 직계존속, 직계비속, 기타 6촌 이내의 혈족 및 4촌 이내의 인척으로부터 증여받은 경우에는 다음 금액을 증여세 과세가액에서 공제합니다.

- 이 경우 해당 증여 전 10년 이내에 공제받은 금액과 해당 증여가액에서 공제받을 금액의 합계액이 다음에 규정하는 금액을 초과하는 경우에는 그 초과하는 부분은 공제하지 아니합니다.

| 증여자와의 관계 | 증여재산공제 한도액 (10년간 합산하여 공제할 수 있는 금액) |

| 배우자 | 6억원 |

| 직계존속 (계부, 계모 포함) | 5천만원 (미성년자가 직계존속으로 증여받은 경우 2천만원) |

| 직계비속 | 5천만원 |

| 기타 친족 (6촌 이내의 혈족 및 4촌 이내의 인척) | 1천만원 |

| 그 외의 자 | 0원 |

- 증여재산이 조세특례제한법 제30조의5 또는 동법 제30조의6에서 규정하는 창업자금 또는 가업승계용 중소기업주식 등에 해당되는 경우 5억원을 공제합니다.

- 창업자금과 가업승계 주식 등의 증여세 과세특례는 중복적용받을 수 없습니다.

- 명의신탁재산으로 증여세를 부담하는 경우에는 증여재산공제등을 적용하지 않습니다. - 2 이상의 증여가 있는 경우 증여재산공제 방법

- 2 이상의 증여가 그 증여시기를 달리 하는 경우에는 2 이상의 증여 중 최초의 증여세과세가액에서부터 순차로 공제합니다.

- 2 이상의 증여가 동시에 있는 경우에는 각각의 증여세 과세가액에 대하여 안분하여 공제합니다.

증여자와의 관계

|

▷ 재해손실공제

- 증여세 신고기한 이내에 재난으로 인하여 증여받은 재산이 멸실·훼손된 경우에는 그 손실가액을 증여세 과세가액에서 공제합니다.

※ 출처 : 국세청 홈페이지

300x250

300x250

728x90

'세금' 카테고리의 다른 글

| 증여세 세대생략 할증세액 (16) | 2024.10.08 |

|---|---|

| 증여세 세율 (15) | 2024.10.08 |

| 증여세 증여재산가산액 (14) | 2024.10.08 |

| 증여세 채무액 (13) | 2024.10.08 |

| 증여세 과세가액 불산입 재산 (14) | 2024.10.08 |

댓글