상속세 분납, 연부연납, 납부유예 등 납부 안내

상속세 납부방식은?

▶ 상속세는 일시에 납부하는 것이 원칙이나 일시납부에 따른 과중한 세부담을 분산시켜 상속재산을 보호하고 납세의무의 이행을 쉽게 이행하기 위하여, 일정요건이 성립되는 경우에 분할하여 납부할 수 있습니다.

- 이 경우 2회에 나누어 내는 것을 분납, 장기간에 나누어 내는 것을 연부연납이라고 합니다.

상속세 분납은?

▶ 납부할 세액이 1천만원을 초과하는 때에는 신고납부기한이 지난 후 2개월 이내에 그 세액을 아래와 같이 분할하여 납부할 수 있습니다.

- 납부할 세액이 2천만원 이하일 때 : 1천만원을 초과하는 금액

- 납부할 세액이 2천만원 초과할 때 : 그 세액의 50% 이하의 금액

▶ 상속세 신고서의 ‘분납’란에 분할하여 납부할 세액을 기재하여 신고서를 제출하는 때에 분납 신청이 완료되므로 별도 신청서를 제출할 필요는 없습니다.

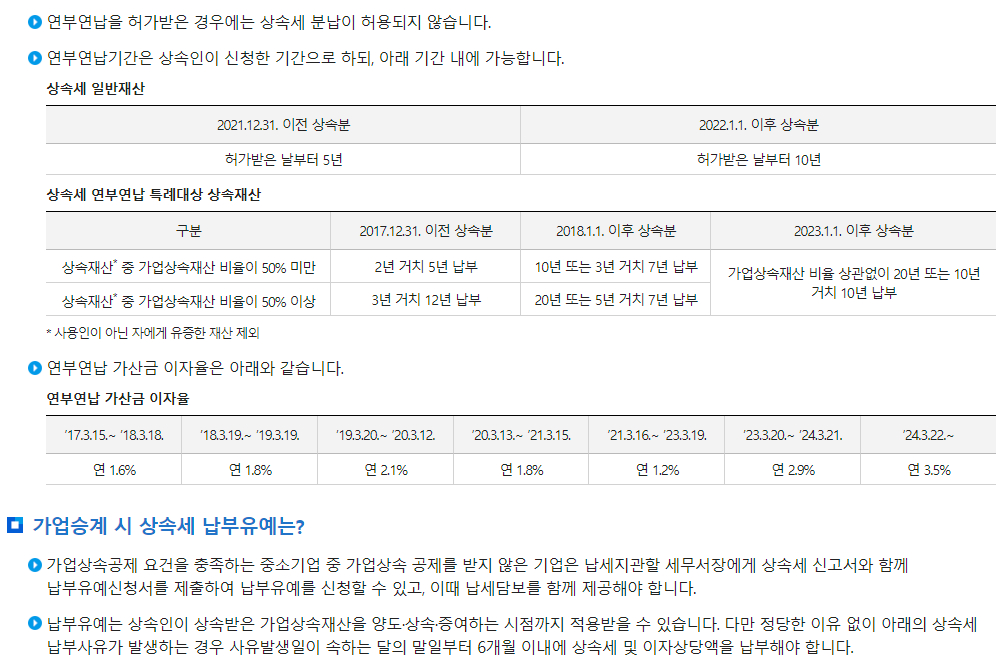

▶ 연부연납을 허가받은 경우에는 상속세 분납이 허용되지 않습니다.

상속세 연부연납은?

▶ 상속세 신고 시 납부해야 할 세액이나 납세고지서 상의 납부세액이 2천만원을 초과하는 때에는 아래 요건을 모두 충족하는 경우에 피상속인의 주소지를 관할하는 세무서장으로부터 연부연납을 허가받아 일정기간 동안 분할하여 납부할 수 있습니다.

연부연납 신청요건

|

▶ 연부연납을 허가받은 경우에는 상속세 분납이 허용되지 않습니다.

▶ 연부연납기간은 상속인이 신청한 기간으로 하되, 아래 기간 내에 가능합니다.

상속세 일반재산

| 2021.12.31. 이전 상속분 | 2022.1.1. 이후 상속분 |

| 허가받은 날부터 5년 | 허가받은 날부터 10년 |

상속세 연부연납 특례대상 상속재산

| 구분 | 2017.12.31. 이전 상속분 | 2018.1.1. 이후 상속분 | 2023.1.1. 이후 상속분 |

| 상속재산* 중 가업상속재산 비율이 50% 미만 | 2년 거치 5년 납부 | 10년 또는 3년 거치 7년 납부 | 가업상속재산 비율 상관없이 20년 또는 10년 거치 10년 납부 |

| 상속재산* 중 가업상속재산 비율이 50% 이상 | 3년 거치 12년 납부 | 20년 또는 5년 거치 7년 납부 |

* 사용인이 아닌 자에게 유증한 재산 제외

▶ 연부연납 가산금 이자율은 아래와 같습니다.

연부연납 가산금 이자율

| ’17.3.15.∼ ’18.3.18. | ’18.3.19.∼ ’19.3.19. | ’19.3.20.∼ ’20.3.12. | ’20.3.13.∼ ’21.3.15. | ’21.3.16.∼ ’23.3.19. | ’23.3.20.∼ ’24.3.21. | ’24.3.22.∼ |

| 연 1.6% | 연 1.8% | 연 2.1% | 연 1.8% | 연 1.2% | 연 2.9% | 연 3.5% |

가업승계 시 상속세 납부유예는?

▶ 가업상속공제 요건을 충족하는 중소기업 중 가업상속 공제를 받지 않은 기업은 납세지관할 세무서장에게 상속세 신고서와 함께 납부유예신청서를 제출하여 납부유예를 신청할 수 있고, 이때 납세담보를 함께 제공해야 합니다.

▶ 납부유예는 상속인이 상속받은 가업상속재산을 양도·상속·증여하는 시점까지 적용받을 수 있습니다. 다만 정당한 이유 없이 아래의 상속세 납부사유가 발생하는 경우 사유발생일이 속하는 달의 말일부터 6개월 이내에 상속세 및 이자상당액을 납부해야 합니다.

상속세 납부사유

|

▶ 납세지 관할세무서장은 아래의 사유가 발생할 시 유예된 세액의 전액 또는 일부를 징수할 수 있습니다.

상속세 징수사유

|

▶ 상속세 납부유예의 사후관리기간은 5년이며, 다음 요건을 충족해야 합니다.

사후관리 요건

|

상속받은 재산으로 세금 납부방법은?

▶ 상속세는 현금으로 납부하는 것을 원칙으로 하나, 현금으로 납부하기 곤란한 경우에는 일정요건을 모두 갖추어 피상속인의 주소지를 관할하는 세무서장의 승인을 받으면 상속받은 재산으로 납부(물납)할 수 있습니다.

물납의 요건

|

▶ 물납을 신청할 수 있는 납부세액은 다음의 금액 중 적은 금액을 초과할 수 없습니다.

- 물납에 충당할 수 있는 부동산 및 유가증권의 가액에 대한 상속세 납부세액

- 상속세 납부세액에서 금융재산(금융재무 차감)과 거래소에 상장된 유가증권(법령에 따라 처분 제한된 것은 제외)의 가액을 차감한 금액

▶ 거래소에 상장되어 있지 아니한 법인의 주식등(비상장주식등)으로 물납할 수 있는 납부세액은 상속세 납부세액에서 상속세 과세가액(비상장주식등과 상속개시일 현재 상속인이 거주하는 주택 및 그 부수토지의 가액을 차감)을 차감한 금액을 초과할 수 없습니다.

▶ 연부연납 분납세액에 대해서도 첫 회분 분납세액(중소기업자는 5회분 분납세액)에 한해서만 물납을 할 수 있습니다.

※ 출처 : 국세청 홈페이지

'세금' 카테고리의 다른 글

| 가업승계 지원제도-가업상속공제 공제금액, 적용요건 등 안내 (14) | 2024.10.07 |

|---|---|

| 상속세 상속재산의 확인-안심상속 원스톱서비스(사망자 등 재산조회 통합처리 신청) (13) | 2024.10.07 |

| 상속재산의 평가 (17) | 2024.10.07 |

| 상속세 증여세액공제, 단기재상속에 대한 세액공제 등 세액공제 (15) | 2024.10.07 |

| 상속세 세대생략 할증세액 (12) | 2024.10.07 |

댓글