728x90

상속세 상속재산에 가산하는 추정상속재산

728x90

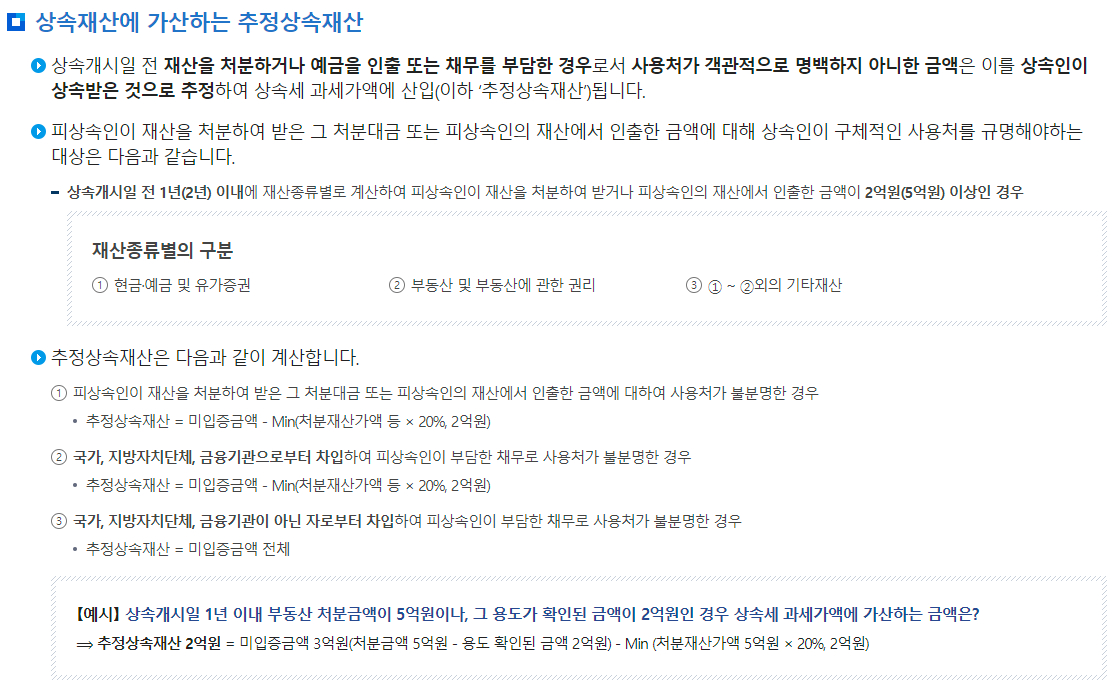

상속재산에 가산하는 추정상속재산

▶ 상속개시일 전 재산을 처분하거나 예금을 인출 또는 채무를 부담한 경우로서 사용처가 객관적으로 명백하지 아니한 금액은 이를 상속인이 상속받은 것으로 추정하여 상속세 과세가액에 산입(이하 ‘추정상속재산’)됩니다.

▶ 피상속인이 재산을 처분하여 받은 그 처분대금 또는 피상속인의 재산에서 인출한 금액에 대해 상속인이 구체적인 사용처를 규명해야하는 대상은 다음과 같습니다.

- 상속개시일 전 1년(2년) 이내에 재산종류별로 계산하여 피상속인이 재산을 처분하여 받거나 피상속인의 재산에서 인출한 금액이 2억원(5억원) 이상인 경우

| 재산종류별의 구분 ① 현금·예금 및 유가증권 ② 부동산 및 부동산에 관한 권리 ③ ① ~ ②외의 기타재산 |

▶ 추정상속재산은 다음과 같이 계산합니다.

① 피상속인이 재산을 처분하여 받은 그 처분대금 또는 피상속인의 재산에서 인출한 금액에 대하여 사용처가 불분명한 경우

- 추정상속재산 = 미입증금액 - Min(처분재산가액 등 × 20%, 2억원)

② 국가, 지방자치단체, 금융기관으로부터 차입하여 피상속인이 부담한 채무로 사용처가 불분명한 경우

- 추정상속재산 = 미입증금액 - Min(처분재산가액 등 × 20%, 2억원)

③ 국가, 지방자치단체, 금융기관이 아닌 자로부터 차입하여 피상속인이 부담한 채무로 사용처가 불분명한 경우

- 추정상속재산 = 미입증금액 전체

| 【예시】 상속개시일 1년 이내 부동산 처분금액이 5억원이나, 그 용도가 확인된 금액이 2억원인 경우 상속세 과세가액에 가산하는 금액은? ⟹ 추정상속재산 2억원 = 미입증금액 3억원(처분금액 5억원 - 용도 확인된 금액 2억원) - Min (처분재산가액 5억원 × 20%, 2억원) |

※ 출처 : 국세청 홈페이지

300x250

300x250

728x90

'세금' 카테고리의 다른 글

| 상속세 과세가액 불산입재산 (16) | 2024.10.05 |

|---|---|

| 상속세 비과세되는 상속재산 (12) | 2024.10.05 |

| 상속세 상속재산가액(상속재산의 범위) (14) | 2024.10.05 |

| 상속세 신고시 유의사항 (43) | 2024.10.04 |

| 상속세 및 증여세 가산세 종류, 부과사유, 가산세액 (16) | 2024.10.04 |

댓글