728x90

원천세 연금소득금액 계산방법

728x90

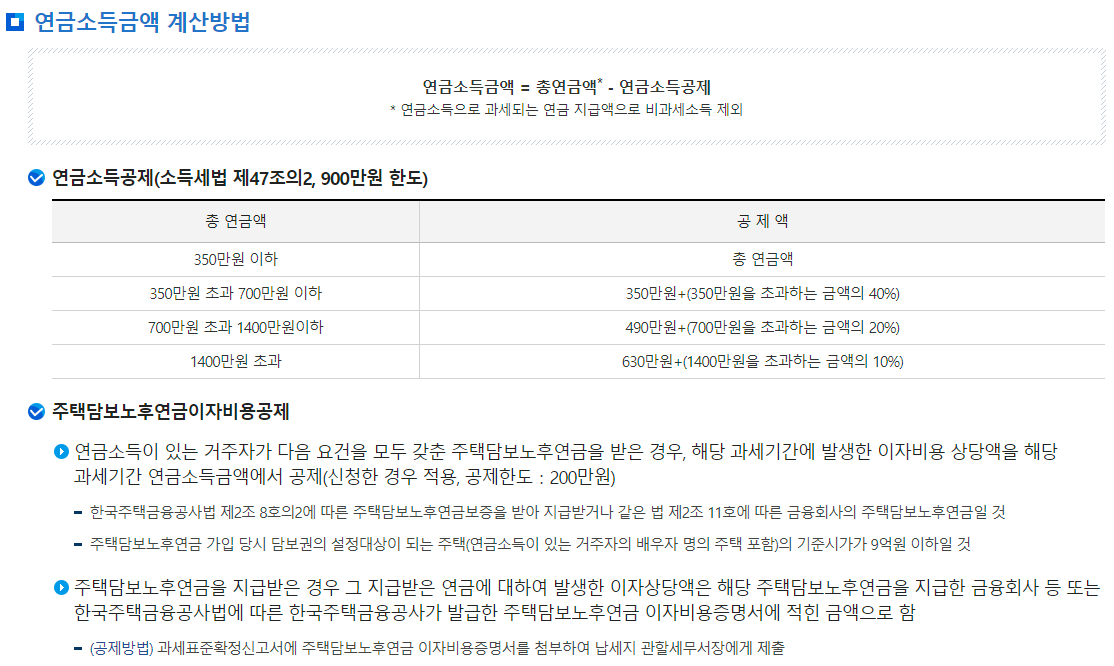

연금소득금액 계산방법

| 연금소득금액 = 총연금액* - 연금소득공제 * 연금소득으로 과세되는 연금 지급액으로 비과세소득 제외 |

▶ 연금소득공제(소득세법 제47조의2, 900만원 한도)

| 총 연금액 | 공제액 |

| 350만원 이하 | 총 연금액 |

| 350만원 초과 700만원 이하 | 350만원+(350만원을 초과하는 금액의 40%) |

| 700만원 초과 1400만원이하 | 490만원+(700만원을 초과하는 금액의 20%) |

| 1400만원 초과 | 630만원+(1400만원을 초과하는 금액의 10%) |

▶ 주택담보노후연금이자비용공제

▷ 연금소득이 있는 거주자가 다음 요건을 모두 갖춘 주택담보노후연금을 받은 경우, 해당 과세기간에 발생한 이자비용 상당액을 해당 과세기간 연금소득금액에서 공제(신청한 경우 적용, 공제한도:200만원)

- 한국주택금융공사법 제2조 8호의2에 따른 주택담보노후연금보증을 받아 지급받거나 같은 법 제2조 11호에 따른 금융회사의 주택담보노후연금일 것

- 주택담보노후연금 가입 당시 담보권의 설정대상이 되는 주택(연금소득이 있는 거주자의 배우자 명의 주택 포함)의 기준시가가 9억원 이하일 것

▷ 주택담보노후연금을 지급받은 경우 그 지급받은 연금에 대하여 발생한 이자상당액은 해당 주택담보노후연금을 지급한 금융회사 등 또는 한국주택금융공사법에 따른 한국주택금융공사가 발급한 주택담보노후연금 이자비용증명서에 적힌 금액으로 함

- (공제방법) 과세표준확정신고서에 주택담보노후연금 이자비용증명서를 첨부하여 납세지 관할세무서장에게 제출

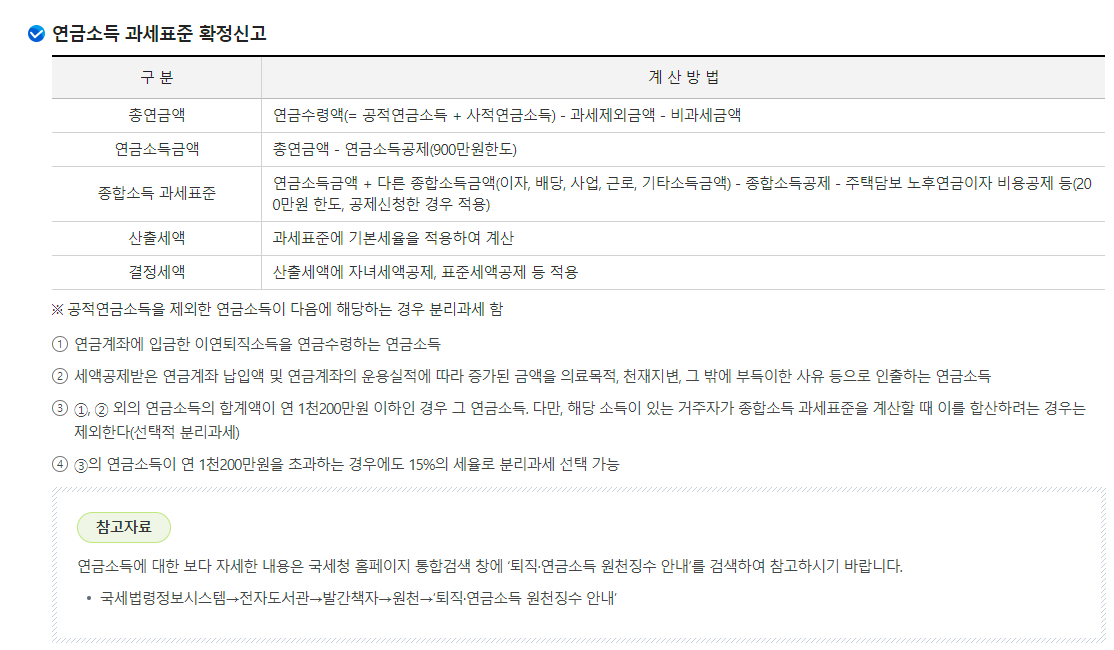

▶ 연금소득 과세표준 확정신고

| 구분 | 계산방법 |

| 총연금액 | 연금수령액(= 공적연금소득 + 사적연금소득) - 과세제외금액 - 비과세금액 |

| 연금소득금액 | 총연금액 - 연금소득공제(900만원한도) |

| 종합소득 과세표준 | 연금소득금액 + 다른 종합소득금액(이자, 배당, 사업, 근로, 기타소득금액) - 종합소득공제 - 주택담보 노후연금이자 비용공제 등(200만원 한도, 공제신청한 경우 적용) |

| 산출세액 | 과세표준에 기본세율을 적용하여 계산 |

| 결정세액 | 산출세액에 자녀세액공제, 표준세액공제 등 적용 |

※ 공적연금소득을 제외한 연금소득이 다음에 해당하는 경우 분리과세 함

① 연금계좌에 입금한 이연퇴직소득을 연금수령하는 연금소득

② 세액공제받은 연금계좌 납입액 및 연금계좌의 운용실적에 따라 증가된 금액을 의료목적, 천재지변, 그 밖에 부득이한 사유 등으로 인출하는 연금소득

③ ①, ② 외의 연금소득의 합계액이 연 1천200만원 이하인 경우 그 연금소득. 다만, 해당 소득이 있는 거주자가 종합소득 과세표준을 계산할 때 이를 합산하려는 경우는 제외한다(선택적 분리과세)

④ ③의 연금소득이 연 1천200만원을 초과하는 경우에도 15%의 세율로 분리과세 선택 가능

| < 참고자료 > 연금소득에 대한 보다 자세한 내용은 국세청 홈페이지 통합검색 창에 ‘퇴직·연금소득 원천징수 안내’를 검색하여 참고하시기 바랍니다. * 국세법령정보시스템→전자도서관→발간책자→원천→‘퇴직·연금소득 원천징수 안내’ |

※ 출처 : 국세청 홈페이지

300x250

300x250

728x90

'세금' 카테고리의 다른 글

| 원천세 연금소득의 수입시기 (12) | 2024.09.29 |

|---|---|

| 원천세 비과세 연금소득 (14) | 2024.09.29 |

| 원천세 연금소득의 범위 (16) | 2024.09.29 |

| 원천세 퇴직소득 임원 퇴직소득금액 (11) | 2024.09.27 |

| 원천세 퇴직소득 원천징수 방법 (12) | 2024.09.27 |

댓글