원천세 근로소득 특별세액공제

특별세액공제

▷ 근로소득이 있는 거주자(일용근로자 제외)가 해당 연도에 세액 공제 대상 비용을 지출한 경우* 이를 해당 과세기간의 종합소득 산출세액에서 공제합니다.

* 과세기간 중 중도취업 또는 중도퇴사한 자의 경우 근로제공기간 동안 지출한 비용에 한하여 특별세액공제를 받는 것임 (기부금 제외)

▷ 보장성보험료⋅의료비⋅교육비 세액공제 적용 특례

- (요건) 과세기간 종료일 이전에 혼인⋅취업 등의 사유로 인해 기본공제대상자에 해당되지 아니하게 되는 종전의 배우자·부양가족 등을 위하여 이미 지급한 금액이 있는 경우

- (공제대상) 당해 사유가 발생한 날까지 지급한 금액을 해당 과세기간의 산출세액에서 공제

※ 기부금과 신용카드 등 사용금액은 위 규정이 적용되지 않음

▷ 원천징수 의무자가 근로자의 급여액에서 일괄 공제하는 기부금은 해당 근로자의 종합소득 산출세액에서 이를 세액공제하며,

- 이 경우 근로자는 증빙서류(기부금영수증)를 첨부하지 아니함

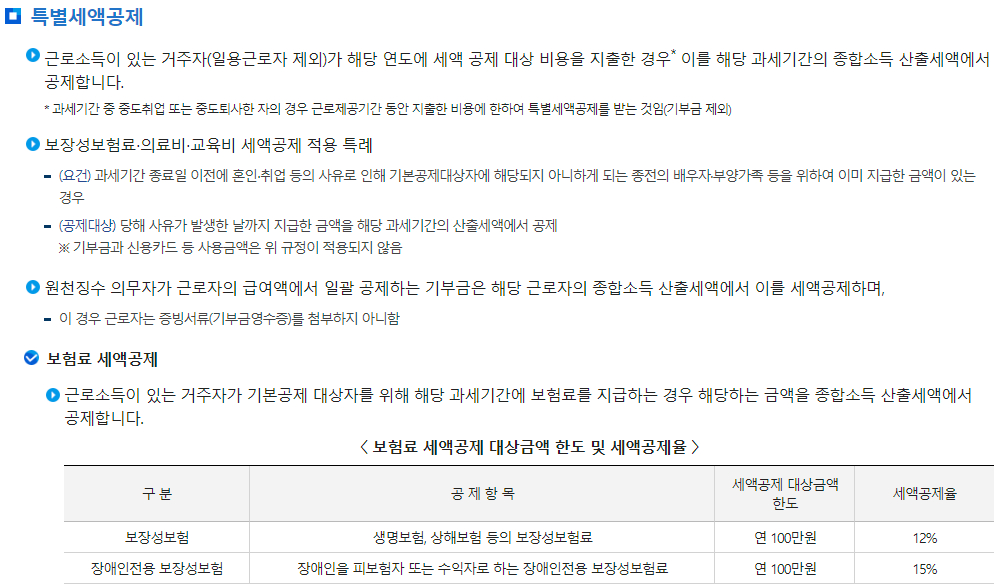

▶ 보험료 세액공제

▷ 근로소득이 있는 거주자가 기본공제 대상자를 위해 해당 과세기간에 보험료를 지급하는 경우 해당하는 금액을 종합소득 산출세액에서 공제합니다.

〈 보험료 세액공제 대상금액 한도 및 세액공제율 〉

| 구분 | 공제항목 | 세액공제 대상금액 한도 | 세액공제율 |

| 보장성보험 | 생명보험, 상해보험 등의 보장성보험료 | 연 100만원 | 12% |

| 장애인전용 보장성보험 | 장애인을 피보험자 또는 수익자로 하는 장애인전용 보장성보험료 | 연 100만원 | 15% |

▶ 의료비 세액공제

▷ 근로소득이 있는 거주자가 기본공제 대상자(나이 및 소득의 제한을 받지 않음)를 위하여 해당 과세기간에 의료비를 지급하는 경우 해당하는 금액을 종합소득 산출세액에서 공제합니다.

- 총급여액의 3%를 초과하는 금액이 의료비 세액공제 대상임

- ’24.1.1.이후 지출하는 분부터 장애인활동지원급여* 비용 중 실제 지출한 본인부담금

* 「장애인활동 지원에 관한 법률」에 따라 수급자에게 제공되는 활동보조, 방문목욕, 방문간호 등 서비스

〈의료비 세액공제 대상금액 한도 및 세액공제율 〉

| 구분 | 세액공제 대상금액 한도 | 세액공제율 |

| 일반 기본공제대상자 의료비 | 연 700만원 한도 | 15% |

| 본인·6세 이하·65세이상·장애인 의료비 | 한도 없음 | 15% |

| 미숙아·선천성이상아 | 한도 없음 | 20% |

| 난임시술비 | 한도 없음 | 30% |

※ 산후조리원 비용 : 출산 1회당 200만원 한도

▷ 의료비로 공제되지 않는 비용

- 의료비 지출액 중 실비보험 등으로 보전받은 금액

- 국민건강보험공단으로부터 받은 본인부담금상한제 사후환급금

- 외국 소재 의료기관에 지출한 비용

- 간병인 지급 비용

- 미용·성형 수술을 위한 비용 및 건강증진 의약품 구입비용 등

▶ 교육비 세액공제

▷ 근로소득자가 근로자 본인, 기본공제 대상자(나이 제한을 받지 않음)를 위하여 해당 과세기간에 교육비를 지급한 경우 그 금액의 15%에 해당하는 금액을 종합소득 산출세액에서 공제합니다.

| 구분 | 세액공제 대상금액 |

| 근로자 본인 | 전액 |

| 기본공제대상자(나이 제한 받지 않음)인 배우자·직계비속·형제자매 및 입양자 ※ 직계존속은 제외 |

① 초등학교 취학 전 아동, 초·중·고등학생 ⇒ 1명당 연 300만원 한도 ② 대학생 ⇒ 1명당 연 900만원 한도 ③ 대학원생 ⇒ 공제대상 아님 |

| 장애인 특수교육비 (직계존속 포함) | 전액 |

▶ 기부금 세액공제

▷ 거주자 및 기본공제를 적용받는 부양가족(나이의 제한을 받지 않음)이 해당 과세기간에 지급한 공제한도 내의 기부금에 대하여, 기부금액의 15%(30%, 40%)*를 해당 과세기간의 종합소득 산출세액에서 공제합니다.

* 1천만원 초과:30%, 3천만원 초과:40%(’24.1.1.~’24.12.31.), 정치자금 기부금 3천만원 초과:25%

- 정치자금기부금·고향사랑기부금·우리사주조합기부금은 이월공제가 적용되지 않으며, 근로자 본인이 지급한 기부금에 한해 공제

- 고향사랑기부금에 10만원 기부시 90,909원이 소득세 공제액이며, 추후 소득세 공제액의 10%인 9,090원은 지방소득세에서 자동 반영되어 공제됨

| 구분 |

공제항목 | 세액공제 대상금액 한도 |

공제율 | |

| 정치자금 기부금 | 정당기부 등 | 근로소득금액 전액 | 10만원 이하 (100/110) 10만원 초과 (15%, 25%) |

|

| 고향사랑기부금 | 지방자치단체 기부 | 500만원 | 10만원 이하 (100/110) 10만원 초과 (15%) |

|

| 특례기부금 | 국방헌금, 위문금품 등 | 근로소득금액 전액 | 특례 + 우리사주 + 일반 15%(30%,40%) | |

| 우리사주조합기부금 | 우리사주조합원이 아닌 사람이 우리사주조합에 지출하는 기부금 |

근로소득금액의 30% | ||

| 일반기부금 | 종교단체 외 | 지정된 사회·복지·문화·예술단체 | 근로소득금액의 30% | |

| 종교단체 | 주무관청에 등록된 종교단체 | 근로소득금액의 10% | ||

※ 출처 : 국세청 홈페이지

'세금' 카테고리의 다른 글

| 원천세 퇴직소득 세액정산 (17) | 2024.09.26 |

|---|---|

| 원천세 퇴직소득의 범위 (18) | 2024.09.26 |

| 원천세 근로소득금액 (21) | 2024.09.26 |

| 원천세 근로소득 주식매수선택권 행사이익 (39) | 2024.09.25 |

| 원천세 근로소득 세액공제 (18) | 2024.09.25 |

댓글