728x90

주택임대소득 주택의 정의, 주택 수 계산, 주택임대소득, 총수입금액

728x90

주택의 정의 및 주택 수 계산

▶ 「주택」이란 상시 주거용(사업을 위한 주거용의 경우는 제외)으로 사용하는 건물로 주택부수토지*를 포함

* 주택부수토지 : 주택에 딸린 토지로서 다음 어느 하나에 해당하는 면적 중 넓은 면적 이내의 토지

- 건물의 연면적(지하층의 면적, 지상층의 주차용으로 사용되는 면적, 「건축법 시행령」 제34조제3항에 따른 피난안전구역의 면적 및「주택건설기준 등에 관한 규정」 제2조제3호에 따른 주민공동시설의 면적은 제외)

- 건물이 정착된 면적에 5배(「국토의 계획 및 이용에 관한 법률」 제6조제1호에 따른 도시지역 밖의 토지의 경우에는 10배)를 곱하여 산정한 면적

- 부가가치세가 과세되는 사업용 건물이 함께 설치되어 있는 경우

| 구분 | 계산방법 |

| 주택 면적 > 사업용 건물 면적 | 전부를 주택으로 봄 |

| 주택 면적 ≦ 사업용 건물 면적 | 주택 부분만 주택으로 봄 해당 주택의 부수토지 면적 = 총토지면적 X 주택 부분 면적 ÷ 총건물면적 |

▶ 주택 수의 계산

| 구분 | 계산방법 |

| 다가구주택 | 1개의 주택으로 보되, 구분 등기된 경우에는 각각을 1개의 주택으로 계산 |

| 공동소유 | ① 공동소유의 주택은 지분이 가장 큰 자의 소유로 계산 - 다만, 해당 주택에서 발생하는 임대수입금액이 연간 6백만원* 이상 또는 고가주택의 30% 초과 지분 소유할 경우 소수지분자의 주택수에도 가산 * 주택의 총 임대수입금액 × 지분율 ② 지분이 가장 큰 자가 2인 이상인 경우에는 각각의 소유로 계산 ③ 지분이 가장 큰 자가 2인 이상인 경우로서 그들이 합의하여 그들 중 1인을 당해 주택의 임대수입의 귀속자로 정한 경우에는 그의 소유로 계산 |

| 전대·전전세 | 임차 또는 전세 받은 주택을 전대하거나 전전세하는 경우 당해 임차 또는 전세 받은 주택은 소유자의 주택 수에 포함될 뿐만 아니라 임차인 또는 전세 받은 자의 주택으로도 계산 |

| 부부소유 | 본인과 배우자가 각각 주택을 소유하는 경우에는 이를 합산 - 다만, 동일 주택이 부부 각각의 주택수에 가산된 경우 아래 순서에 의해 부부 중 1인 소유주택으로 계산 1) 부부 중 지분이 더 큰 자 2) 지분이 동일한 경우, 부부 사이의 합의에 따라 소유주택에 가산하기로 한 자 |

주택임대소득

▶ 사업소득 중 “부동산업에서 발생하는 소득” 에 해당(소득세법§19①(12))

< 주택임대업의 업종분류 >

| 업종코드 | 세분류 | 세세분류 |

| 701101 | 부동산 임대업 | 주거용 건물 임대업 (고가주택임대) |

| · 「소득세법」 제12조에 따른 기준시가가 12억원을 초과하는 주택 | ||

| 701102 | 부동산 임대업 | 주거용 건물 임대업 (일반주택임대) |

| · 주택주거용 건물 및 건물 일부를 임대하는 산업활동을 말한다. 주로 1개월 초과하는 기간으로 임대기간을 약정하며, 가구 등 집기류 등을 포함하여 임대할 수 있다. - 기준시가가 12억원을 초과하지 않는 아파트, 공동주택, 다가구주택, 단독주택 등 |

||

| 701103 | 부동산 임대업 | 주거용 건물 임대업 (장기임대공동·단독주택) |

| · 장기임대 국민주택(공동주택 및 단독주택) - 국민주택 5호 이상을 5년 이상 임대한 경우에 한하여 적용 |

||

| 701104 | 부동산 임대업 | 주거용 건물 임대업 (장기임대다가구주택) |

| · 장기임대 국민주택(다가구주택) - 국민주택 5호 이상을 5년 이상 임대한 경우에 한하여 적용 |

||

▶ 비과세 소득 : 1개의 주택을 소유하는 자의 주택임대소득은 비과세

※ 기준시가 12억원* 초과 및 국외 소재 1주택 소유자의 임대소득은 과세

* 종전 9억원에서 ’23년 귀속부터 12억원

※ 14~ʼ18년 귀속의 총수입금액의 합계액이 2천만원 이하인 자의 주택임대소득은 비과세

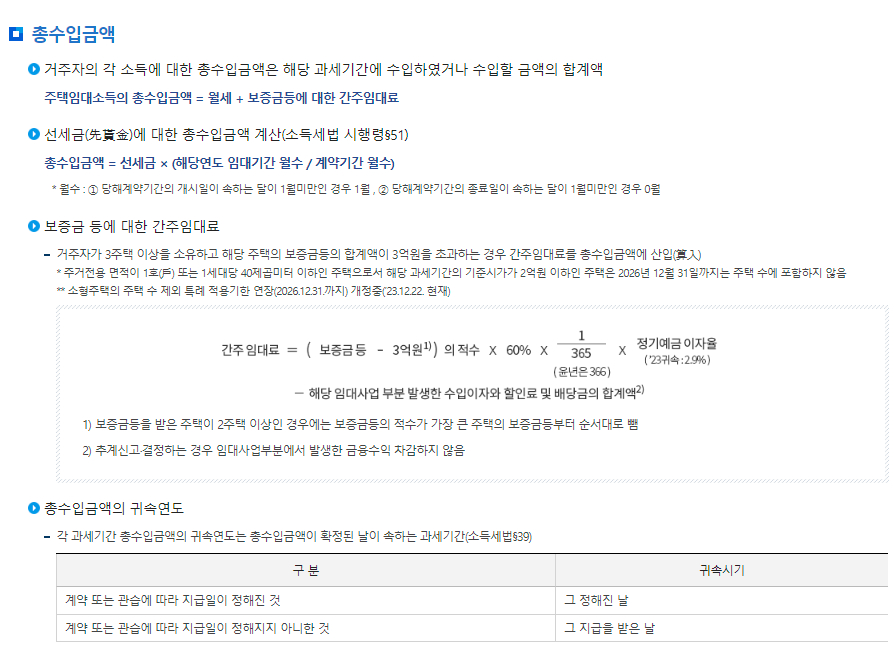

총수입금액

▶ 거주자의 각 소득에 대한 총수입금액은 해당 과세기간에 수입하였거나 수입할 금액의 합계액

- 주택임대소득의 총수입금액 = 월세 + 보증금등에 대한 간주임대료

▶ 선세금(先貰金)에 대한 총수입금액 계산(소득세법 시행령§51)

- 총수입금액 = 선세금 × (해당연도 임대기간 월수 / 계약기간 월수)

* 월수 : ① 당해계약기간의 개시일이 속하는 달이 1월미만인 경우 1월 , ② 당해계약기간의 종료일이 속하는 달이 1월미만인 경우 0월

▶ 보증금 등에 대한 간주임대료

- 거주자가 3주택 이상을 소유하고 해당 주택의 보증금등의 합계액이 3억원을 초과하는 경우 간주임대료를 총수입금액에 산입(算入)

* 주거전용 면적이 1호(戶) 또는 1세대당 40제곱미터 이하인 주택으로서 해당 과세기간의 기준시가가 2억원 이하인 주택은 2026년 12월 31일까지는 주택 수에 포함하지 않음

** 소형주택의 주택 수 제외 특례 적용기한 연장(2026.12.31.까지) 개정중(’23.12.22. 현재)

1) 보증금등을 받은 주택이 2주택 이상인 경우에는 보증금등의 적수가 가장 큰 주택의 보증금등부터 순서대로 뺌

2) 추계신고·결정하는 경우 임대사업부분에서 발생한 금융수익 차감하지 않음

▶ 총수입금액의 귀속연도

- 각 과세기간 총수입금액의 귀속연도는 총수입금액이 확정된 날이 속하는 과세기간(소득세법§39)

| 구분 | 귀속시기 |

| 계약 또는 관습에 따라 지급일이 정해진 것 | 그 정해진 날 |

| 계약 또는 관습에 따라 지급일이 정해지지 아니한 것 | 그 지급을 받은 날 |

※ 출처 : 국세청 홈페이지

728x90

'세금' 카테고리의 다른 글

| 주택임대소득 소형주택 임대사업자에 대한 세액 감면 (10) | 2024.09.22 |

|---|---|

| 주택임대소득 선택적 분리과세, 분리과세 소득 과세표준 계산 (10) | 2024.09.22 |

| 종합소득세 중간예납세액 계산, 납부방법 (15) | 2024.09.20 |

| 종합소득세 중간예납제도 취지, 납부대상자 (16) | 2024.09.20 |

| 종합소득세 성실신고확인제도 안내 (13) | 2024.09.20 |

댓글