728x90

증여세 일감떼어주기 증여의제 과세요건

728x90

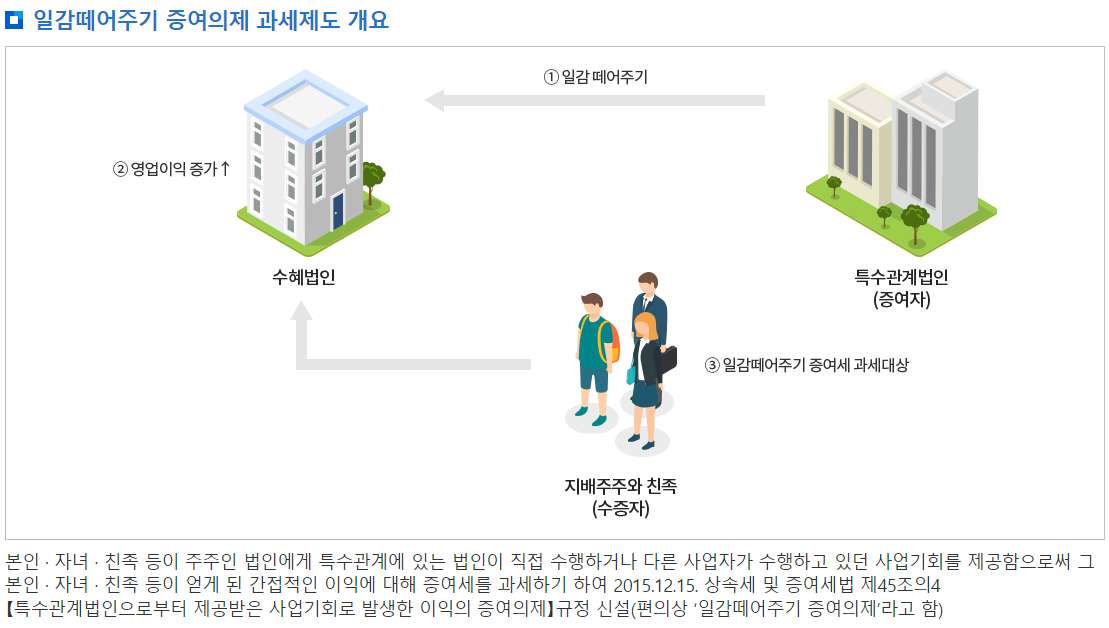

일감떼어주기 증여의제 과세제도 개요

- 본인 · 자녀 · 친족 등이 주주인 법인에게 특수관계에 있는 법인이 직접 수행하거나 다른 사업자가 수행하고 있던 사업기회를 제공함으로써 그 본인 · 자녀 · 친족 등이 얻게 된 간접적인 이익에 대해 증여세를 과세하기 하여 2015.12.15. 상속세 및 증여세법 제45조의4【특수관계법인으로부터 제공받은 사업기회로 발생한 이익의 증여의제】규정 신설(편의상 ‘일감떼어주기 증여의제’라고 함)

일감떼어주기 증여의제 과세요건

| ① 수혜법인이 제공받은 사업기회로 인하여 부문별 영업이익이 있을 것 ② 수혜법인의 지배주주와 그 친족의 수혜법인에 대한 주식보유비율이 30% 이상일 것 |

▶ 수혜법인이란

- 수혜법인이란 특수관계법인으로부터 사업기회를 제공받은 법인으로서 지배주주등의 주식보유비율이 30%이상인 법인을 말합니다.(상증법 §45의4①)

▶ 지배주주란(일감몰아주기 판정과 동일)

- 수혜법인의 최대주주등 중에서 주식보유비율이 가장 높은 개인을 말합니다.(상증령 §34의3①)

- 수혜법인의 최대주주등 중에서 직접보유비율이 가장 높은 자가 개인인 경우 : 해당 개인주주

- 수혜법인의 최대주주등 중에서 직접보유비율이 가장 높은 자가 법인인 경우 : 수혜법인에 대한 직 · 간접 보유비율의 합계가 가장 높은 개인

최대주주등(상속세 및 증여세법 시행령 제19조 제2항)

|

▶ 특수관계법인이란

- 수혜법인의 지배주주와 상속세 및 증여세법 시행령 제2조의2 제1항 제3호부터 제8호에 해당하는 특수관계에 있는 법인(비영리법인 포함)을 말합니다. 다만, 그 법인이 「조세특례제한법」 제6조 제1항에 따른 중소기업과 수혜법인이 50% 이상 출자한 법인은 제외합니다.

※ 출처 : 국세청 홈페이지

728x90

'세금' 카테고리의 다른 글

| 증여세 일감떼어주기 증여의제 증여시기, 납세의무자 (15) | 2024.10.10 |

|---|---|

| 증여세 일감떼어주기 증여의제이익 계산 (15) | 2024.10.10 |

| 증여세 일감몰아주기 증여의제 신고 및 납부기한, 과세관할 (14) | 2024.10.10 |

| 증여세 일감몰아주기 증여의제 납세의무자 (14) | 2024.10.10 |

| 증여세 일감몰아주기 증여의제 과세대상 및 증여시기 (19) | 2024.10.10 |

댓글