728x90

원천세 연금소득 원천징수방법

728x90

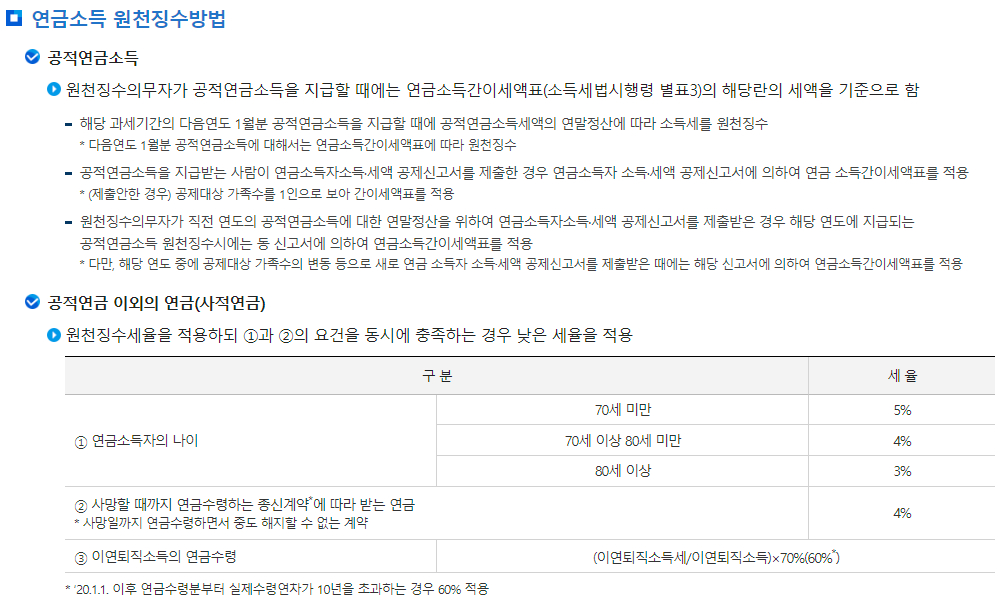

연금소득 원천징수방법

▶ 공적연금소득

▷ 원천징수의무자가 공적연금소득을 지급할 때에는 연금소득간이세액표(소득세법시행령 별표3)의 해당란의 세액을 기준으로 함

- 해당 과세기간의 다음연도 1월분 공적연금소득을 지급할 때에 공적연금소득세액의 연말정산에 따라 소득세를 원천징수

* 다음연도 1월분 공적연금소득에 대해서는 연금소득간이세액표에 따라 원천징수 - 공적연금소득을 지급받는 사람이 연금소득자소득·세액 공제신고서를 제출한 경우 연금소득자 소득·세액 공제신고서에 의하여 연금 소득간이세액표를 적용

* (제출안한 경우) 공제대상 가족수를 1인으로 보아 간이세액표를 적용 - 원천징수의무자가 직전 연도의 공적연금소득에 대한 연말정산을 위하여 연금소득자소득·세액 공제신고서를 제출받은 경우 해당 연도에 지급되는 공적연금소득 원천징수시에는 동 신고서에 의하여 연금소득간이세액표를 적용

* 다만, 해당 연도 중에 공제대상 가족수의 변동 등으로 새로 연금 소득자 소득·세액 공제신고서를 제출받은 때에는 해당 신고서에 의하여 연금소득간이세액표를 적용

▶ 공적연금 이외의 연금(사적연금)

▷ 원천징수세율을 적용하되 ①과 ②의 요건을 동시에 충족하는 경우 낮은 세율을 적용

| 구분 | 세율 | |

| ① 연금소득자의 나이 | 70세 미만 | 5% |

| 70세 이상 80세 미만 | 4% | |

| 80세 이상 | 3% | |

| ② 사망할 때까지 연금수령하는 종신계약*에 따라 받는 연금 * 사망일까지 연금수령하면서 중도 해지할 수 없는 계약 |

4% | |

| ③ 이연퇴직소득의 연금수령 | (이연퇴직소득세/이연퇴직소득)×70%(60%*) | |

* ′20.1.1. 이후 연금수령분부터 실제수령연차가 10년을 초과하는 경우 60% 적용

▶ 연금계좌 원천징수세율(2015년~2019년)

▷ 연금수령의 경우

| 소득의 원천 | 연금수령 | ||||

| 소득구분 | 과세구분 | 원천징수세율 | |||

| 과세제외 | - | 과세제외 | - | ||

| 퇴직연금계좌원천 | 이연퇴직소득 (소득세법 제20조의3 2호 가목) |

연금소득 | 분리과세 2) | 연금외수령 세율의 70%(60% 3)) | |

| 연금저축계좌원천 | 세액공제 (소득세법 제20조의3 2호 나목) 운용수익 (소득세법 제20조의3 2호 다목) |

종합과세 1) 분리과세 2) |

※ 중복 시 유리한 세율 적용 · 연령 요건 - 70세 미만:5% - 80세 미만:4% - 80세 이상:3% · 종신형 연금보험:4% - 사망시까지 연금수령 |

||

1) 2)의 ①·② 외의 연금소득 합계가 연 1,500만원(’23.12.31. 이전 1,200만원)을 초과하는 경우(’23.1.1. 이후 연금수령 분부터 종합소득세 신고 시 15% 분리과세 선택 가능)

2) ① 이연퇴직소득 ② 세액공제 및 운용수익을 의료목적 등 부득이한 사유로 인출 ③ ①·② 외의 연금소득 합계가 연 1,500만원(’23.12.31. 이전 1,200만원) 이하인 경우에는 선택적 분리과세

3) 연금 실제수령연차가 10년 초과 시 적용(’20.1.1. 이후 연금수령 분부터)

▷ 연금외수령의 경우

| 소득의 원천 | 연금외수령 | ||||

| 소득구분 | 과세구분 | 원천징수세율 | |||

| 과세제외 | - | 과세제외 | - | ||

| 퇴직연금계좌원천 | 이연퇴직소득 (소득세법 제20조의3 2호 가목) |

퇴직소득 | 분류과세 | 연금외수령세율 (이연퇴직소득세/이연퇴직소득) |

|

| 연금저축계좌원천 | 세액공제 (소득세법 제20조3 2호 나목) 운용수익 (소득세법 제20조의3 2호 다목) |

기타소득* | 분리과세 | 15% | |

* 의료목적 및 부득이한 사유로 연금외수령하는 경우 연금소득으로 과세

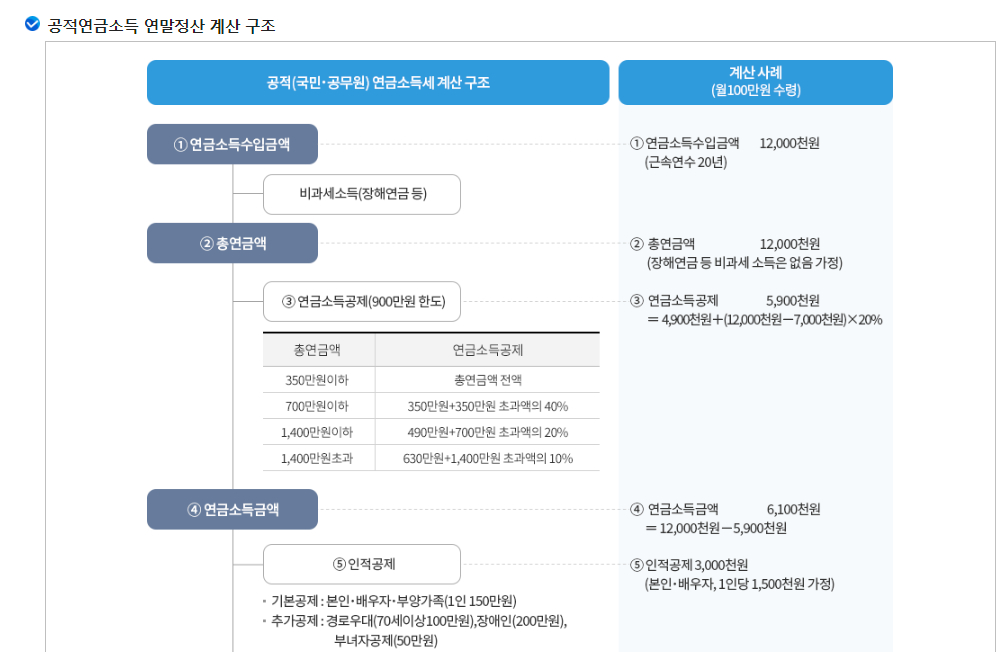

▶ 공적연금소득 연말정산 계산 구조

※ 출처 : 국세청 홈페이지

728x90

'세금' 카테고리의 다른 글

| 원천세 비과세 기타소득 (19) | 2024.09.29 |

|---|---|

| 원천세 기타소득의 종류 (19) | 2024.09.29 |

| 원천세 연금소득의 수입시기 (12) | 2024.09.29 |

| 원천세 비과세 연금소득 (14) | 2024.09.29 |

| 원천세 연금소득금액 계산방법 (13) | 2024.09.29 |

댓글