728x90

증여세 증여재산가액

728x90

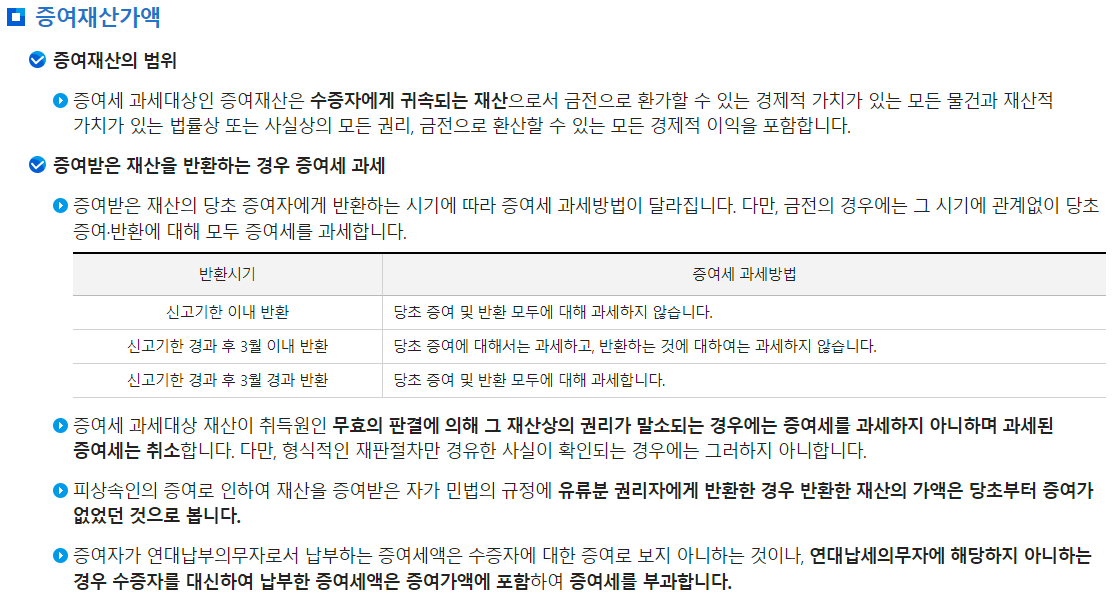

증여재산가액

▶ 증여재산의 범위

▷ 증여세 과세대상인 증여재산은 수증자에게 귀속되는 재산으로서 금전으로 환가할 수 있는 경제적 가치가 있는 모든 물건과 재산적 가치가 있는 법률상 또는 사실상의 모든 권리, 금전으로 환산할 수 있는 모든 경제적 이익을 포함합니다.

▶ 증여받은 재산을 반환하는 경우 증여세 과세

▷ 증여받은 재산의 당초 증여자에게 반환하는 시기에 따라 증여세 과세방법이 달라집니다. 다만, 금전의 경우에는 그 시기에 관계없이 당초 증여·반환에 대해 모두 증여세를 과세합니다.

| 반환시기 | 증여세 과세방법 |

| 신고기한 이내 반환 | 당초 증여 및 반환 모두에 대해 과세하지 않습니다. |

| 신고기한 경과 후 3월 이내 반환 | 당초 증여에 대해서는 과세하고, 반환하는 것에 대하여는 과세하지 않습니다. |

| 신고기한 경과 후 3월 경과 | 반환 당초 증여 및 반환 모두에 대해 과세합니다. |

▷ 증여세 과세대상 재산이 취득원인 무효의 판결에 의해 그 재산상의 권리가 말소되는 경우에는 증여세를 과세하지 아니하며 과세된 증여세는 취소합니다. 다만, 형식적인 재판절차만 경유한 사실이 확인되는 경우에는 그러하지 아니합니다.

▷ 피상속인의 증여로 인하여 재산을 증여받은 자가 민법의 규정에 유류분 권리자에게 반환한 경우 반환한 재산의 가액은 당초부터 증여가 없었던 것으로 봅니다.

▷ 증여자가 연대납부의무자로서 납부하는 증여세액은 수증자에 대한 증여로 보지 아니하는 것이나, 연대납세의무자에 해당하지 아니하는 경우 수증자를 대신하여 납부한 증여세액은 증여가액에 포함하여 증여세를 부과합니다.

※ 출처 : 국세청 홈페이지

728x90

'세금' 카테고리의 다른 글

| 증여세 과세가액 불산입 재산 (14) | 2024.10.08 |

|---|---|

| 증여세 비과세되는 증여재산 (12) | 2024.10.08 |

| 증여세 신고시 유의사항 (16) | 2024.10.08 |

| 증여세 가산세 종류, 부과사유, 가산세액 (16) | 2024.10.08 |

| 증여세 세액계산 흐름도-수증자가 비거주자이고 기본세율 적용 증여재산인 경우 (15) | 2024.10.08 |

댓글