세금

종합부동산세 합산배제 및 과세특례 신고-공동명의 1주택자 과세특례

지식 대장장이

2024. 10. 18. 09:48

728x90

728x90

종부세 합산배제 및 과세특례 신고-공동명의 1주택자 과세특례

728x90

공동명의 1주택자 과세특례

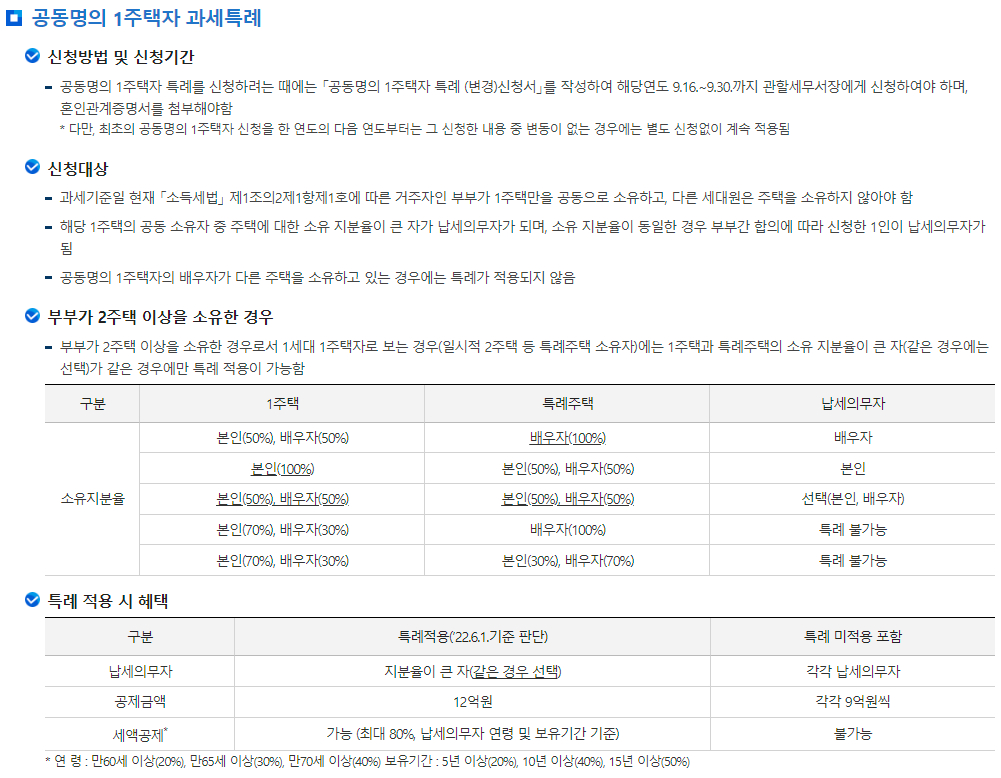

▶ 신청방법 및 신청기간

- 공동명의 1주택자 특례를 신청하려는 때에는 「공동명의 1주택자 특례 (변경)신청서」를 작성하여 해당연도 9.16.∼9.30.까지 관할세무서장에게 신청하여야 하며, 혼인관계증명서를 첨부해야함

* 다만, 최초의 공동명의 1주택자 신청을 한 연도의 다음 연도부터는 그 신청한 내용 중 변동이 없는 경우에는 별도 신청없이 계속 적용됨

▶ 신청대상

- 과세기준일 현재 「소득세법」 제1조의2제1항제1호에 따른 거주자인 부부가 1주택만을 공동으로 소유하고, 다른 세대원은 주택을 소유하지 않아야 함

- 해당 1주택의 공동 소유자 중 주택에 대한 소유 지분율이 큰 자가 납세의무자가 되며, 소유 지분율이 동일한 경우 부부간 합의에 따라 신청한 1인이 납세의무자가 됨

- 공동명의 1주택자의 배우자가 다른 주택을 소유하고 있는 경우에는 특례가 적용되지 않음

▶ 부부가 2주택 이상을 소유한 경우

- 부부가 2주택 이상을 소유한 경우로서 1세대 1주택자로 보는 경우(일시적 2주택 등 특례주택 소유자)에는 1주택과 특례주택의 소유 지분율이 큰 자(같은 경우에는 선택)가 같은 경우에만 특례 적용이 가능함

| 구분 | 1주택 | 특례주택 | 납세의무자 |

| 소유지분율 | 본인(50%), 배우자(50%) | 배우자(100%) | 배우자 |

| 본인(100%) | 본인(50%), 배우자(50%) | 본인 | |

| 본인(50%), 배우자(50%) | 본인(50%), 배우자(50%) | 선택(본인, 배우자) | |

| 본인(70%), 배우자(30%) | 배우자(100%) | 특례 불가능 | |

| 본인(70%), 배우자(30%) | 본인(30%), 배우자(70%) | 특례 불가능 |

▶ 특례 적용 시 혜택

| 구분 | 특례적용 (’22.6.1.기준 판단) |

특례 미적용 포함 |

| 납세의무자 | 지분율이 큰 자(같은 경우 선택) | 각각 납세의무자 |

| 공제금액 | 12억원 | 각각 9억원씩 |

| 세액공제* | 가능 (최대 80%, 납세의무자 연령 및 보유기간 기준) | 불가능 |

* 연령 : 만60세 이상(20%), 만65세 이상(30%), 만70세 이상(40%) 보유기간 : 5년 이상(20%), 10년 이상(40%), 15년 이상(50%)

※ 출처 : 국세청 홈페이지

728x90

728x90

728x90