팁

근로·자녀장려금 지원대상, 지원내용, 신청방법 / 정부 보조금

지식 대장장이

2024. 9. 27. 18:48

728x90

728x90

정부 보조금 / 근로·자녀장려금 지원대상, 지원내용, 신청방법

728x90

소관기관

- 국세청

지원대상

- 신청요건을 모두 충족하는 근로소득, 사업소득 또는 종교인소득이 있는 가구로써 신청기간 내 신청하는 경우 근로소득, 사업소득 또는 종교인소득에 따라 산정한 근로장려금과 부양자녀수에 따라 산정한 자녀장려금을 지급

▶ 선정기준

아래 요건을 모두 충족하는 근로소득, 사업소득 또는 종교인소득이 있는 가구

- 소득요건 : 전년도 부부합산 연간 총소득이 가구 유형에 따라 정한 총 소득기준금액 미만일 것

(근로장려금)

ㆍ 단독가구 : 2,200만 원 미만

ㆍ 홑벌이 가구 : 3,200만 원 미만

ㆍ 맞벌이 가구 : 3,800만 원 미만

(자녀장려금)

ㆍ 7,000만 원 미만 - 재산요건

ㆍ 전년도 6월 1일 현재, 가구원 전체의 재산 합계액이 2억4천만 원 미만일 것

- 가구요건

ㆍ 단독가구 : 배우자1), 부양자녀2), 70세 이상 직계존속3)이 모두 없는 가구

ㆍ 홑벌이가구 : 배우자 또는 부양자녀 또는 70세 이상 직계존속이 있는 가구(배우자가 있는 경우에는 신청인 또는 배우자의 총급여액 등이 3백만원 미만이어야 함)

ㆍ 맞벌이가구 : 신청인과 배우자 각각의 총급여액 등이 3백만원 이상인 가구

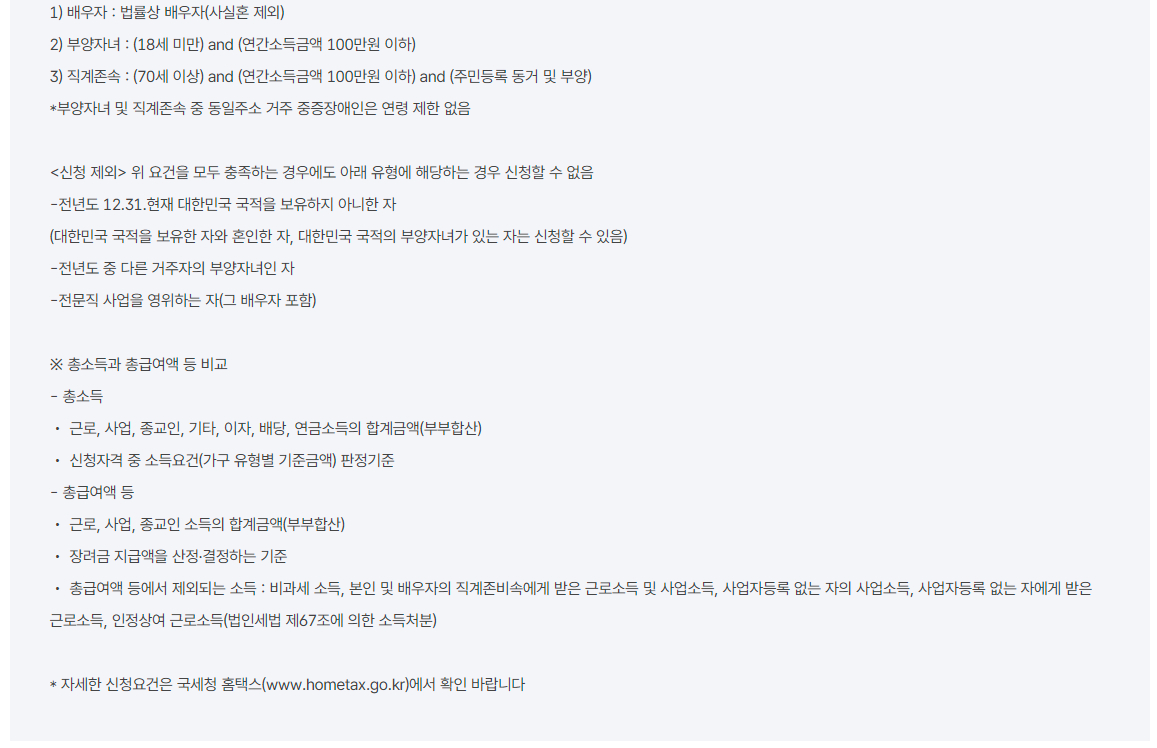

1) 배우자 : 법률상 배우자(사실혼 제외)

2) 부양자녀 : (18세 미만) and (연간소득금액 100만원 이하)

3) 직계존속 : (70세 이상) and (연간소득금액 100만원 이하) and (주민등록 동거 및 부양)

* 부양자녀 및 직계존속 중 동일주소 거주 중증장애인은 연령 제한 없음

<신청 제외> 위 요건을 모두 충족하는 경우에도 아래 유형에 해당하는 경우 신청할 수 없음

- 전년도 12.31.현재 대한민국 국적을 보유하지 아니한 자

(대한민국 국적을 보유한 자와 혼인한 자, 대한민국 국적의 부양자녀가 있는 자는 신청할 수 있음) - 전년도 중 다른 거주자의 부양자녀인 자

- 전문직 사업을 영위하는 자(그 배우자 포함)

※ 총소득과 총급여액 등 비교

- 총소득

ㆍ 근로, 사업, 종교인, 기타, 이자, 배당, 연금소득의 합계금액(부부합산)

ㆍ 신청자격 중 소득요건(가구 유형별 기준금액) 판정기준 - 총급여액 등

ㆍ 근로, 사업, 종교인 소득의 합계금액(부부합산)

ㆍ 장려금 지급액을 산정·결정하는 기준

ㆍ 총급여액 등에서 제외되는 소득 : 비과세 소득, 본인 및 배우자의 직계존비속에게 받은 근로소득 및 사업소득, 사업자등록 없는 자의 사업소득, 사업자등록 없는 자에게 받은 근로소득, 인정상여 근로소득(법인세법 제67조에 의한 소득처분)

* 자세한 신청요건은 국세청 홈택스(www.hometax.go.kr)에서 확인 바랍니다

지원내용

▶ 전년도 연간 부부합산 총 급여액 등(근로소득, 사업소득 또는 종교인소득의 합계)에 따라 지급

- 근로장려금

ㆍ 단독가구 최대 165만원

ㆍ 홑벌이 가구 최대 285만원

ㆍ 맞벌이 가구 최대 330만원 - 자녀 장려금

ㆍ 단독가구 해당 없음

ㆍ 홑벌이 가구 부양자녀 1명 당 최대 100만원

ㆍ 맞벌이 가구 부양자녀 1명 당 최대 100만원

* 자세한 산정식은 홈택스(www.hometax.go.kr)에서 확인 바랍니다

신청기간

- 정기신청 : 5.1.~5.31.○ 반기신청 - 상반기분 신청 : 9.1.~9.15. - 하반기분 신청 : 3.1.~3.15.

신청방법

- 개별 신청 안내받은 경우에는 ARS 1544-9944, 홈택스(모바일,PC), 서면 신청 가능

- 개별 신청 안내받지 않은 경우에는 홈택스(모바일,PC), 서면 신청 가능

제출서류

- 소득재산 등 증거자료 제출 불필요한 경우 : 국세청에서 확인한 소득, 재산 등의 자료와 동일한 경우

- 소득재산 등 증거자료 제출 필요한 경우 : 국세청에서 확인한 소득, 재산 등의 자료와 다른 경우

접수기관

- 관할 세무서

문의처

- 해당지역 지자체(세무서) (☎관할 세무서)

※ 출처 : 정부24

728x90

728x90

728x90